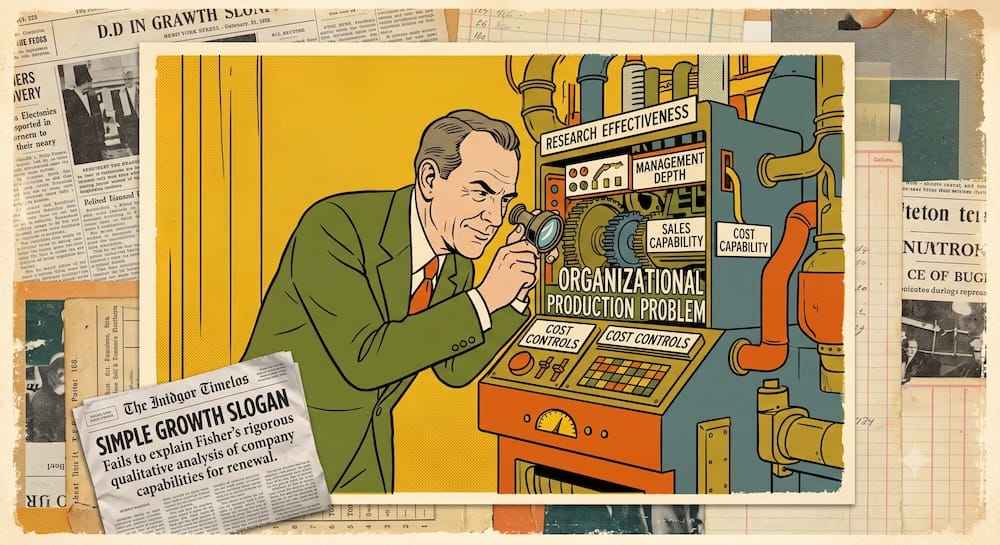

Los 15 puntos de Philip Fisher sufrieron el destino de muchas grandes ideas de inversión: se volvieron más fáciles de repetir que de aplicar.

El tratamiento habitual es prolijito. Hacés la lista de los puntos. Agregás una explicación corta abajo de cada uno. Remarcás las cualidades atractivas —crecimiento, innovación, márgenes, buena gestión— y concluís que Fisher le enseñó a los inversores a comprar empresas excelentes y aguantarlas por muchísimo tiempo.

Esa versión es linda, fácil de acordarse, y mayormente vacía.

Lo que Fisher intentaba determinar era si una empresa podía seguir generando un crecimiento rentable después de que sus productos actuales envejecieran, los competidores respondieran, la organización se volviera más compleja y la gerencia inevitablemente cometiera errores. Sus preguntas apuntan a la investigación, producción, ventas, control de costos, personal, financiamiento, transparencia y el comportamiento de los insiders. ¿Por qué? Porque el interés compuesto a largo plazo depende de que todos estos engranajes sigan funcionando juntos.

Para mí, los 15 puntos son un examen de durabilidad corporativa bajo presión. Fisher nunca los presentó como un modelo formal de dependencias, y no voy a inventar que dibujó uno en tinta invisible. Pero la lógica que los atraviesa es clarísima. Un mercado grande necesita productos. Los productos necesitan investigación. La investigación necesita criterio comercial. Las ventas necesitan márgenes. El crecimiento necesita financiamiento. La escala necesita profundidad gerencial. Y al final del día, cada resultado reportado depende de si podés confiar en la gente que maneja la empresa.

Por eso me molesta tanto la interpretación tipo checklist. Hace que cada punto parezca valer lo mismo y que cada respuesta linda sume puntaje. La posta es que los negocios reales son mucho más crueles. Diez fortalezas no pueden compensar de manera confiable un motor de ventas podrido, una dilución crónica, un fundador que es un cuello de botella, o directivos que tratan a los accionistas minoritarios como meros proveedores decorativos de capital.

Una empresa se gana el derecho a que la mantengas en tu cartera durante décadas solo mientras la maquinaria debajo de la historia siga funcionando.

Por qué 15 fortalezas no garantizan una máquina de interés compuesto

En Common Stocks and Uncommon Profits, publicado por primera vez en 1958, Fisher describió las características que le daban a una empresa una probabilidad inusualmente alta de generar ganancias sustanciales durante muchos años. No ofreció ponderaciones numéricas, un puntaje de aprobación, ni la promesa de que los inversores pudieran convertir el juicio cualitativo en una planilla plastificada.

Incluso admitió que una inversión excepcional podía quedarse corta en un par de puntos. Ojo con esto, porque importa. Fisher buscaba una combinación inusual de capacidades corporativas, no exigía la perfección teatral en cada departamento.

La secuencia misma de sus preguntas es reveladora:

- ¿Tiene la empresa un potencial de ventas significativo?

- ¿Está la gerencia desarrollando futuros productos antes de que la oportunidad actual se agote?

- ¿La investigación produce resultados comercialmente útiles?

- ¿Puede la organización de ventas convertir esos resultados en demanda?

- ¿Son los márgenes atractivos y defendibles?

- ¿Entiende la gerencia los costos?

- ¿Puede la organización retener empleados, desarrollar ejecutivos y delegar autoridad?

- ¿Son los requerimientos de financiamiento tolerables para los accionistas actuales?

- ¿La gerencia habla con franqueza durante los momentos difíciles?

- ¿Se puede confiar a los insiders el poder que los accionistas les han entregado?

Esto no es una colección de rasgos de personalidad corporativa. Es una investigación sobre cómo la oportunidad se convierte en valor económico por acción, y si esa conversión se puede mantener en el tiempo.

El tratamiento tipo checklist aplana todas esas relaciones. Una empresa recibe un punto por innovación, otro por tener una cultura fuerte y otro por la calidad de su gerencia. Una vez que se acumulan suficientes puntos, la etiqueta de “alta calidad” aparece como un veredicto dictado por la aritmética.

Entiendo el atractivo. Dame una lista limpia y una parte de mi cerebro inmediatamente quiere creer que el desorden está bajo control. Le asignamos una planilla a la complejidad. Seguro que ahora va a cooperar.

El marco de Fisher se niega a cooperar porque varios puntos alteran directamente la confiabilidad de los demás.

La integridad de la gerencia es un ejemplo obvio. Una empresa puede reportar márgenes excelentes, una investigación efectiva y relaciones laborales sólidas. Pero si hay dudas serias sobre la gestión directiva, se debilita la confianza en cada una de esas afirmaciones. El inversor DIY depende de la información producida, seleccionada y explicada por los mismos directivos cuyo comportamiento está bajo la lupa.

La profundidad gerencial tiene un peso similar. Una empresa en crecimiento puede verse espectacular mientras un único ejecutivo extraordinario sigue tomando todas las decisiones importantes. La debilidad permanece oculta bajo la efectividad actual del líder. Pero el quilombo aparece cuando la carga de decisiones aumenta, los subordinados capaces se van, o la sucesión se vuelve inevitable.

Un sistema de puntaje fomenta la compensación: tres respuestas débiles se equilibran con cinco excelentes. El razonamiento de Fisher es mucho más condicional. Ciertas debilidades infectan el mecanismo entero en lugar de simplemente restar un par de puntos al total.

Por qué la renovación corporativa importa más que un mercado en crecimiento

El primer punto de Fisher pregunta si los productos o servicios existentes tienen suficiente potencial de mercado como para sostener aumentos considerables en las ventas durante al menos varios años.

Eso suena bastante directo, hasta que nos acordamos de la frecuencia con la que se asigna la etiqueta de “empresa de crecimiento” después de que el crecimiento ya pasó.

La expansión pasada confirma que la demanda existía. Pero te dice muy poco sobre cuánta pista le queda, qué tan rentable va a ser la oportunidad restante, o si la empresa va a poder defender su posición cuando caiga la competencia.

Una empresa puede reportar un crecimiento reciente maravilloso mientras se dirige derechito hacia la saturación del mercado. Puede estar beneficiándose de una escasez temporal, del ciclo de un producto de moda, o de un grupo de clientes que adoptó la tecnología más rápido de lo esperado. Ninguna de esas condiciones garantiza que la próxima década se vaya a parecer a los últimos tres años.

Fisher quería evidencia de que al negocio todavía le quedaba un lugar significativo hacia donde ir.

El viento de cola de la industria no hace todo el trabajo

Es muy común que los inversores identifiquen una tendencia atractiva y dejen calladitos que esa tendencia arrastre todo el análisis de la empresa.

El mercado es grande. La adopción está subiendo. La demanda parece secular. Por lo tanto, la empresa elegida debería florecer.

Esa conclusión se saltea casi toda la maquinaria.

Un mercado en crecimiento puede atraer competidores más fuertes, comprimir los precios, aumentar los costos de adquisición de clientes y dejar expuesto a un operador débil. Una empresa mediocre en una industria magnífica no se vuelve magnífica por simple proximidad geográfica.

Yo mismo he caído en lo prolijo de este atajo conceptual. Un gran mercado total direccionable se siente como una explicación válida porque viene empaquetado con números, gráficos y una línea de horizonte apuntando hacia arriba. Lo que pasa en realidad es que ahí es donde recién empieza el interrogatorio.

El mercado debe expandirse. La empresa debe seguir siendo relevante. Sus productos tienen que funcionar. Los clientes tienen que elegirlos. La producción tiene que escalar. Las ventas deben convertir el interés en guita. Los márgenes tienen que sobrevivir a la competencia. Y la gerencia debe realizar una asignación de activos de capital sin convertir el crecimiento en un hobby carísimo.

Hay que darle crédito a Fisher por insistir en que la oportunidad de la industria y la capacidad de la empresa siguen siendo preguntas separadas.

El próximo producto importa antes de que el actual llegue a su pico

El punto 2 pregunta si la gerencia está decidida a desarrollar nuevos productos o procesos capaces de aumentar las ventas una vez que las líneas actuales empiecen a agotar su potencial.

Esta es la línea divisoria entre el crecimiento afortunado y el crecimiento renovable.

Una empresa puede ocupar el sector correcto en el momento exacto. Otra empresa puede poseer una habilidad interna para identificar necesidades emergentes de los clientes, desarrollar soluciones creíbles y construir nuevas fuentes de ingresos antes de que el motor original se frene.

El segundo tipo de empresa se merece un horizonte analítico mucho más largo.

Fisher reconoció que el mayor activo de una empresa podría ser su capacidad de renovación en lugar del producto que actualmente está llamando la atención. Esa idea envejece bien porque todo producto exitoso eventualmente encuentra límites. Los mercados maduran. Los competidores te copian. Las tecnologías cambian. Los clientes pasan a otra cosa. Incluso los productos dominantes pueden volverse menos importantes dentro de una economía en transformación.

La pregunta es si la gerencia la ve venir y si armó una organización capaz de responder a eso.

Por lo general, Fisher favorecía el desarrollo relacionado, donde el conocimiento técnico existente, las relaciones con los clientes, la experiencia en producción o la distribución podían transferirse hacia nuevas oportunidades. La lógica es sólida. La adyacencia le da a la empresa algo útil para llevar al siguiente nivel.

Pero eso no convierte a cada proyecto adyacente en una movida inteligente. “Innovación” es una palabra corporativa maravillosamente elástica. Puede describir un flujo de productos disciplinado, una feria de ciencias carísima, o un deambular estratégico ejecutado bajo luces de neón.

Por lo tanto, la intención no alcanza. La renovación, eventualmente, tiene que sobrevivir a las pruebas que imponen la productividad de la investigación, la producción, las ventas y la economía del negocio.

El gasto en I+D es un insumo, no un certificado de inteligencia

El tercer punto de Fisher pregunta qué tan efectivos son los esfuerzos de investigación y desarrollo de la empresa en relación con su tamaño.

La palabra clave acá es efectivos.

El análisis corporativo a menudo le da al gasto en investigación un estatus que no se ganó. Un alto presupuesto de I+D parece ambicioso y orientado al futuro. La gerencia puede señalar el número como prueba de que la empresa está invirtiendo, mientras esquiva la pregunta mucho más incómoda de qué es lo que realmente producen esas inversiones.

Fisher desconfiaba de la comparación cruda. Las empresas clasifican de manera diferente la ingeniería, los proyectos piloto, el trabajo de desarrollo y los gastos relacionados. La contabilidad moderna sigue complicando la foto. Bajo la norma IAS 38, los gastos de investigación se pasan a resultados, mientras que los gastos de desarrollo que cumplen ciertos requisitos pueden capitalizarse. La contabilidad estadounidense generalmente ha exigido que los costos de I+D se imputen a resultados a medida que se incurren, sujetos a excepciones especializadas detalladas por el Financial Accounting Standards Board.

Por lo tanto, dos ratios de I+D reportados pueden diferir porque las empresas invierten diferente, contabilizan diferente, o ambas cosas a la vez.

Fisher prefería examinar qué había creado ese gasto a lo largo de un período prolongado. ¿La investigación generó productos útiles? ¿Esos productos produjeron ventas y ganancias significativas? ¿Pudo la gerencia identificar proyectos prometedores, coordinarlos bien y dejar de financiar los que venían flojos?

Esta es una prueba mucho menos halagadora porque mide directamente la conversión.

Un laboratorio puede producir logros técnicos impresionantes que los clientes simplemente no valoran. Los investigadores pueden resolver un problema dificilísimo mientras la empresa carece de la capacidad de producción para fabricar la solución de forma económica. Un producto prometedor puede llegar al mercado sin una fuerza de ventas capaz de explicarle a la gente por qué carajo deberían comprarlo.

El presupuesto es visible. El rendimiento organizacional no lo es.

Me pongo desconfiado cuando la gerencia es híper precisa sobre los insumos de investigación pero tira humo sobre los resultados comerciales. Los insumos preservan esa imagen heroica de la inversión. Los resultados, en cambio, te enfrentan con el rechazo del cliente, años desperdiciados, política interna y la dura posibilidad de que un proyecto técnicamente excelente no tuviera ninguna razón económica para existir.

Fisher conectaba la investigación con la producción, el entendimiento del mercado y las ventas. Esa conexión es la clave de todo. La I+D no crea valor para los accionistas a través de la superioridad moral. Crea posibilidades que el resto de la organización tiene que encargar de convertir.

Una empresa que gasta menos puede ganarle a un competidor despilfarrador mediante una mejor selección de proyectos, una coordinación más ajustada o un entendimiento más claro de lo que necesitan los clientes. Una empresa que gasta fortunas puede generar una actividad que, vista desde una distancia cómoda, se parece a la innovación.

La productividad de la investigación vive adentro del sistema operativo del negocio. Una vez que se desconecta de todo lo que viene después, se convierte en puro teatro corporativo con batas de laboratorio.

Por qué un gran producto todavía necesita alguien que lo venda

El cuarto punto de Fisher exige una organización de ventas que esté muy por encima del promedio.

Este criterio recibe muchísima menos atención romántica que la innovación porque vender es desordenado. A los inversores les encanta admirar la tecnología, la ingeniería y el diseño de productos. Las ventas implican persuasión, incentivos, distribución, objeciones, seguimientos, servicio al cliente y seres humanos que se niegan rotundamente a comportarse como las filas prolijitas de una proyección financiera.

Lamentablemente para los modelos, los clientes son los que controlan la conversión.

Un producto técnicamente superior puede fracasar porque está mal posicionado, débilmente distribuido, mal explicado, es difícil de adoptar o simplemente lo vende una empresa que no entiende al comprador. Un rival con una tecnología menos impresionante te puede ganar la partida gracias a relaciones más sólidas, un mejor servicio, una comunicación más clara o una ruta al mercado mucho más confiable.

Fisher consideraba que las ventas repetidas a clientes satisfechos eran una señal importantísima. La demanda repetida significa que el producto hizo algo más que llamar la atención de pasada. Produjo el valor suficiente como para que el cliente decida volver a sacar la billetera.

Ese es un estándar muchísimo más duro que escuchar a la gerencia reportar un “fuerte interés inicial” o un “compromiso alentador” en la conferencia de ganancias. El lenguaje corporativo tiene un montón de formas súper elegantes de describir a una audiencia que, en realidad, no compró casi nada.

La organización de ventas también retroalimenta a la empresa con información clave. Los vendedores escuchan las objeciones, ven en vivo y en directo dónde están ganando los competidores, notan los cambios en el comportamiento del comprador y descubren qué características del producto importan realmente fuera de la sala de reuniones de desarrollo.

Cuando ventas, investigación y producción se comunican entre sí, la empresa gana un ciclo de aprendizaje continuo. Las ideas de productos se chocan de frente con la realidad del cliente. Las limitaciones de fabricación moldean el diseño. Y las quejas de los clientes influyen directamente en la próxima iteración.

En cambio, cuando esos grupos operan como reinos separados, el trabajo técnico se aleja totalmente de la utilidad comercial. Ventas le echa la culpa al producto. Investigación culpa a ventas. La gerencia arma un retiro estratégico de fin de semana en un hotel lindo. Y el cliente termina comprando en otro lado.

Para mí, el Punto 4 es el puente de hormigón entre la invención y la economía. La investigación crea la oportunidad de vender algo. Pero es la organización de ventas la que descubre si al cliente le importa lo suficiente como para pagarlo, volver a comprar y recomendarlo.

Una empresa con una tecnología maravillosa y una ejecución comercial débil puede ser dueña de activos muy valiosos. Pero todavía no demostró tener un mecanismo duradero para componer tu capital.

Por qué el crecimiento de los ingresos tiene que sobrevivir a su propio apetito

La expansión de los ingresos se ve como un progreso porque algo medible se está haciendo más grande. Fisher quería saber qué quedaba después de que el negocio pagara la factura por esa expansión.

Los puntos 5 y 6 abordan los márgenes de ganancia y los planes de la gerencia para mantenerlos o mejorarlos. El punto 10 examina el control de costos y la contabilidad. El punto 13 pregunta si el financiamiento futuro podría aumentar la cantidad de acciones en circulación lo suficiente como para borrar gran parte del beneficio que los dueños actuales esperaban obtener del crecimiento.

Estas preguntas obligan al crecimiento a enfrentarse con su propio nivel de consumo.

Cómo los márgenes actuales pueden halagar a un mecanismo débil

Fisher advirtió que los productores marginales pueden mostrar aumentos porcentuales espectaculares en las ganancias durante los períodos de prosperidad. Un punto de partida débil hace que la mejora se vea dramática. El apalancamiento operativo aporta toda la emoción y la adrenalina durante la subida, pero se acuerda de pasarte la factura completa durante la caída.

Los márgenes actuales, de todas formas, siguen revelando información útil. Pueden reflejar el poder de fijación de precios (pricing power), la eficiencia de producción, el valor para el cliente, la intensidad competitiva y la disciplina de costos. Fisher quería comparaciones a lo largo del tiempo y frente a los competidores, porque una sola cifra de margen rara vez nos dice por qué carajo existe.

Los márgenes altos pueden indicar un negocio poderoso. Pero también pueden reflejar una escasez temporal, precios favorables por cuestiones de ciclo, subinversión o gastos que simplemente se patearon para el futuro.

Los márgenes bajos pueden dejar expuesta una mala economía en el modelo de negocios. Acá Fisher permitía una excepción importante: cuando la gerencia sacrificaba deliberadamente la rentabilidad presente para financiar investigación, desarrollo de ventas u otras actividades capaces de mejorar el poder de generación de ganancias en el futuro.

Estoy de acuerdo con esa excepción, pero desconfío de lo fácil que resulta abusar de ella.

Cada resultado decepcionante se puede camuflar fácilmente como una inversión. Cada aumento de costos se puede atar a la justificación de la escala. Cada caída de margen se puede defender diciendo que la gerencia está eligiendo el largo plazo por sobre esos accionistas cortoplacistas que supuestamente no tienen visión.

A veces, esa explicación es 100% exacta. Y a veces, el negocio simplemente está gastando más y ganando menos.

Separar una cosa de la otra requiere pruebas operativas reales. ¿Pudo la gerencia convertir gastos similares en crecimiento rentable en el pasado? ¿Está conectada la inversión a una oportunidad de mercado creíble? ¿Se controlan los costos adentro de la expansión? ¿La gerencia está dispuesta a abandonar iniciativas que no rinden? ¿La economía del negocio va mejorando a medida que madura esa nueva capacidad instalada?

Fisher también admiraba a las empresas dispuestas a sacrificar la ganancia inmediata de una transacción para preservar relaciones a largo plazo con sus clientes o proveedores. Eso tiene muchísimo sentido cuando el sacrificio fortalece tu poder de generación de ganancias a futuro.

Pero pensar a largo plazo no puede convertirse en inmunidad diplomática para justificar malos números. Una empresa que le pide repetidamente a sus dueños que admiren su futuro brillante mientras el presente se desmorona, en realidad está vendiendo un producto financiero de fabricación propia: paciencia, refinanciada continuamente.

Por qué una empresa más grande puede dejar atrás a cada acción

El Punto 13 tal vez sea el menos glamoroso y uno de los más importantes de toda la lista.

El crecimiento suele requerir capital. Una empresa puede necesitar nuevas instalaciones, inventarios, equipos, equipos de investigación, capacidad de ventas o salir de compras para adquirir rivales. Cuando el flujo de caja interno no alcanza para financiar esa oportunidad, la gerencia puede endeudarse o emitir acciones.

Fisher examinaba específicamente si la emisión futura de acciones podía expandir el número de acciones en circulación lo suficiente como para anular una parte sustancial de los beneficios que los dueños actuales esperaban obtener del crecimiento.

Esa distinción merece un trato brutalmente directo. Que la empresa se vuelva más grande no garantiza que cada una de tus acciones se vuelva mucho más valiosa.

| Lo que reporta la gerencia | Lo que el accionista actual todavía necesita saber |

|---|---|

| Los ingresos aumentaron | ¿Qué pasó después de deducir los costos operativos? |

| La capacidad se expandió | ¿Cuánto capital extra se requirió? |

| Las ganancias subieron | ¿Subieron significativamente las ganancias por acción (EPS)? |

| Se abrieron nuevos mercados | ¿Cuántas acciones nuevas se tuvieron que emitir? |

| El negocio es más grande | ¿Es económicamente más fuerte cada unidad de propiedad de la empresa? |

La dilución se esconde muy cómoda adentro de una narrativa de crecimiento. Nuevos clientes, productos, instalaciones y mercados son señales súper visibles de progreso. El denominador en expansión, en cambio, llega calladito en los estados financieros, disfrazado de una “decisión de financiamiento necesaria”.

Emitir acciones no es inherentemente destructivo. El capital levantado bajo términos atractivos puede financiar una expansión súper valiosa. Lo que a Fisher le preocupaba era la relación entre los requerimientos de financiamiento y los resultados económicos por cada acción individual.

La deuda crea una serie de riesgos diferentes, pero el punto va más allá de elegir una fuente de financiamiento sobre la otra. Una empresa que vale la pena mantener durante décadas tiene que ser capaz de financiar su oportunidad sin convertir repetidamente el éxito operativo en un resultado decepcionante para sus dueños.

A mí me importa la economía por acción porque los accionistas compramos y somos dueños de acciones. No somos dueños de la métrica de grandeza preferida que eligen resaltar en el comunicado de prensa corporativo.

Por qué una empresa construida alrededor de un solo héroe tiene fecha de vencimiento

Los puntos 7 al 9 examinan las relaciones laborales, las relaciones entre los ejecutivos y la profundidad gerencial. El punto 10 se mete con los controles de costos y la contabilidad interna.

Acá es donde el marco de Fisher se acerca bastante a la realidad estructural de lo que significa escalar un negocio.

A los mercados les encantan las historias de liderazgo con un protagonista. Un CEO carismático le da a la empresa una cara, una voz y una narrativa sumamente coherente. La profundidad organizacional, por el contrario, es muchísimo más difícil de fotografiar. Consiste en cómo se maneja la autoridad, los incentivos, la cooperación, el desarrollo de talentos, el flujo de la información interna y en si las decisiones se siguen tomando bien incluso cuando la persona famosa no está en la oficina.

Un fundador fuerte puede crear un valor enorme. El peligro asoma cuando la capacidad personal funciona como el único sustituto de una institución capaz de operar más allá de ese individuo.

A medida que una empresa crece, la cantidad y la variedad de decisiones crecen a la par. Más productos, empleados, galpones, clientes y mercados generan una carga operativa mucho más pesada. Una sola persona excepcional puede cargar con todo eso por un tiempo. Pero, tarde o temprano, la organización empieza a exigir omnisciencia.

Fisher argumentaba que la profundidad gerencial se desarrolla exclusivamente a través de una delegación genuina. Los líderes senior que intervienen todo el tiempo en las decisiones operativas de rutina impiden que sus subordinados ganen criterio y tomen responsabilidad.

Y esto se puede convertir en una trampa que se retroalimenta sola. El director ejecutivo se niega a delegar porque considera que el equipo no está preparado. El equipo sigue sin estar preparado porque le retiran la autoridad de las manos todo el tiempo. Entonces, la indispensabilidad del líder pasa a ser la supuesta prueba de su excelencia directiva.

Yo a eso no lo llamo profundidad. Lo llamo un cuello de botella hermosamente lustrado.

Una organización duradera necesita gente capaz debajo de la cúpula, suficiente cooperación entre los mandos altos, y una autoridad real empujada hacia el corazón del negocio. Y sabé que eso no requiere un liderazgo central débil. Simplemente requiere una empresa cuyo juicio crítico exista en más de un solo cerebro.

Las relaciones con los empleados importan porque el crecimiento depende de retener, motivar y coordinar personas. La fricción laboral crónica te rompe la productividad, la continuidad y el conocimiento institucional. Por otro lado, la hostilidad entre los ejecutivos puede espantar al talento y terminar convirtiendo las decisiones estratégicas en simples disputas por el territorio.

Para alguien de afuera, estas cualidades son difíciles de verificar. Los documentos públicos te muestran los cargos, las compensaciones y el típico discurso prearmado sobre la hermosa cultura corporativa. Revelan bastante menos sobre si los gerentes realmente confían los unos en los otros, si las malas noticias logran subir hasta arriba sin filtros, o si tus empleados más talentosos ya están armando el CV para irse.

Fisher usaba el famoso scuttlebutt —el chusmerío útil: hablar con clientes, proveedores, competidores, ex empleados y cualquiera que conociera a la empresa— para investigar estas áreas ocultas. Este método de investigación importa porque varios de los 15 puntos no se pueden ver claramente en las planillas de resultados.

Aún así, el scuttlebutt tampoco elimina mágicamente la incertidumbre. Los ex empleados pueden darte un análisis brillante o pueden estar masticando resentimiento. Los clientes ven solo una porción del negocio. Los proveedores tienen sus propios incentivos. Tener acceso a más información a veces crea la ilusión óptica de profundidad sin llegar a producir un mejor juicio crítico de tu parte.

Y ojo que yo también soy susceptible a esa trampa. Tener una pila gruesa de detalles cualitativos se siente re sofisticado. Pero a menos que la información responda a las preguntas causales correctas, lo único que tenés es una pila más grande sobre el escritorio.

El Punto 10 devuelve la investigación a la medición interna. Fisher quería información de costos precisa a nivel de productos y operaciones operativas. La razón es simple: la gerencia no puede fijar precios, priorizar o hacer una asignación de activos de forma inteligente cuando ni siquiera sabe en qué sectores del negocio se están generando realmente las ganancias.

Una estrategia magistral apoyada sobre una contabilidad interna débil es pura gestión basada en vibras. El plan puede sonar bárbaro en la presentación. Pero adentro, nadie sabe exactamente qué actividades lo están financiando.

Por qué la integridad pertenece al corazón económico del negocio

Los dos últimos puntos de Fisher examinan la franqueza y la integridad de la gerencia.

A veces, estas cualidades se presentan como factores un poco más “blandos”, quizás porque se resisten a una medición matemática limpia. Eso las hace mucho más difíciles de verificar. Pero no las hace menos económicas para tus retornos.

El Punto 14 pregunta si la gerencia habla abiertamente cuando la empresa se choca contra un contratiempo. Fisher entendía perfectamente que los retrasos en la investigación, los proyectos fallidos, los dolores de cabeza operativos y los márgenes exprimidos son inevitables a largo plazo.

La pregunta reveladora es cómo reacciona la gerencia cuando la historia se vuelve inconveniente de contar.

La franqueza importa porque una empresa no puede arreglar los problemas que sus líderes se niegan a describir con honestidad. Un equipo gerencial que está dispuesto a reconocer un fracaso puede redirigir el capital, mover al personal, abandonar un proyecto sin futuro o ajustar sus proyecciones. En cambio, un equipo comprometido a defender ciegamente la vieja narrativa puede seguir quemando plata solo porque admitir el error amenaza su estatus, sus bonos y su credibilidad.

Los problemas escondidos debajo de la alfombra rara vez mejoran dejándolos fermentar.

El Punto 15 va con los tapones de punta. Fisher quería una gerencia con una “integridad incuestionable”. Hablaba de compensaciones desmedidas para los directivos, alquiler de bienes entre partes relacionadas, opciones sobre acciones diseñadas de forma abusiva, acuerdos turbios y otros métodos a través de los cuales los insiders podían desviar valor económico de la empresa directo hacia sus propios bolsillos.

Ese lenguaje coloca el deber fiduciario (stewardship) exactamente en el medio de la maquinaria de inversión.

Los directivos controlan la información que nosotros no tenemos. Tienen el poder de influir en las compensaciones, las opciones de contabilidad, la asignación de capital, cuándo largan una noticia, los negocios con amigos o familiares y hasta la dinámica del directorio. Si tenés dudas serias sobre su integridad, cada fortaleza financiera reportada se debilita, porque vos como inversor dependés de estas mismas personas para obtener la mayor parte de la evidencia que evaluás.

Acá es justamente donde el sistema de puntaje de peso equitativo se rompe en pedazos. No podés, bajo ninguna lógica sana, darle a la integridad corporativa el mismo puntaje que al potencial de ventas.

Sin embargo, yo acotaría un poco el fraseo de Fisher. Un accionista minoritario nunca va a poder comprobar una integridad “incuestionable” en sentido literal. Una carta emotiva a los accionistas, una reputación intachable en el sector o una entrevista súper carismática no te dan ningún acceso vip a los motivos reales de las personas.

La prueba práctica real es el deber fiduciario observable.

Fijate en esto: ¿Cómo se compensa a los directivos? ¿Los contratos con partes vinculadas se manejan con precios de mercado y de manera justa? ¿La gerencia te cuenta los problemas graves antes de que un periodista o un inversor activista los arrastre a la luz del sol? ¿Sus decisiones contables son siempre agresivas tratando de inflar los números? ¿Las decisiones de asignación de capital te mejoran la economía por acción? ¿A los dueños minoritarios se nos trata verdaderamente como socios del negocio, o solamente como una audiencia a la que se le exige que aplauda?

Y mirá que la incertidumbre no se va ni siquiera después de responder esas preguntas. La exigencia absoluta de Fisher de alguna forma supera lo que los que estamos afuera podemos saber realmente. Pero su conclusión económica es de fierro: cuando el deber fiduciario de los que manejan el barco es dudoso, el resto de la tesis de inversión se vuelve muchísimo menos confiable.

Un negocio brillante que opera principalmente para beneficiar a la cúpula directiva puede seguir fabricando productos excelentes. Pero como accionista minoritario, podés terminar comprando el ticket solamente para financiar la prosperidad de otra persona.

Cómo funciona el sistema, aunque Fisher nunca lo haya dibujado

Es cierto que Fisher nunca dividió formalmente sus 15 puntos en capas causales. Esta agrupación es mi propia síntesis para entender cómo interactúan los engranajes entre sí:

| Capa causal | Qué examinan las preguntas de Fisher | Qué se rompe cuando la capa falla |

| Creación de crecimiento | Pista de mercado y compromiso de la gerencia con los nuevos productos | La oportunidad actual madura sin tener un sucesor comercial creíble |

| Conversión comercial | Efectividad de la investigación y potencia de la fuerza de ventas | El logro técnico no logra convertirse en demanda verdaderamente rentable |

| Protección económica | Márgenes de ganancia, control de los costos y estructura de financiamiento | Los ingresos pueden seguir creciendo, pero la rentabilidad o el valor por acción se deterioran |

| Capacidad organizacional | Relaciones de los empleados, cooperación ejecutiva y la profundidad gerencial | La complejidad del negocio termina superando ampliamente la capacidad de ejecución de la empresa |

| Confianza gerencial | Conducta de los directivos a largo plazo, franqueza e integridad | Los dueños del capital no pueden confiar en los incentivos, los informes financieros ni en el deber fiduciario |

Esta misma estructura te explica clarito por qué tener una excelencia hipervisible en una sola área nunca te va a alcanzar para carrear a la empresa de manera indefinida.

Un mercado inmenso pero sin capacidad de renovación corporativa, eventualmente se va a achicar.

La investigación que carece de conversión comercial termina acumulando patentes y proyectos en lugar de ganancias netas.

El aumento agresivo de las ventas sin disciplina alguna en los márgenes crea una actividad febril que probablemente produzca poquísimo valor económico real.

Un momento económico actual excelente pero sin profundidad gerencial puede dejar a la empresa peligrosamente atada a las decisiones de un solo líder.

Y una organización que aparenta ser súper capaz, pero está manejada por administradores en los que no podés confiar, va a desviar todos los beneficios muy lejos de los bolsillos de los accionistas minoritarios.

El Punto 11, en particular, evita que todo este sistema se calcifique y termine convertido en una fórmula universal inamovible. Fisher preguntaba ahí si existían otros aspectos del negocio, peculiares de su propia industria, que le dieran a la empresa una ventaja competitiva frente a sus rivales. Las patentes, los contratos de alquiler larguísimos, las relaciones pesadas con los clientes, los costos de asegurar la operatoria, las prácticas a la hora de dar crédito y otros factores similares pesan de formas muy distintas según la industria y la etapa de desarrollo de la empresa.

El contexto, nos guste o no, es completamente inevitable.

Una patente te puede proteger una economía brutalmente valiosa, o puede estar ahí gastando pólvora en chimangos preservando un invento que nadie en el mercado quiere usar. Una relación profunda con un cliente puede generarte costos de cambio (switching costs) súper duraderos, o puede sobrevivir un par de meses, justo hasta que aparezca un competidor que le ofrezca un precio mejor. Firmar un alquiler a largo plazo te puede asegurar esa ubicación estratégica soñada, o te puede dejar atrapado adentro de los supuestos económicos de la década pasada.

La inversión cualitativa se gana el sueldo justamente al saber distinguir entre un escenario y otro. En el segundo en que convertís los 15 puntos en una planilla genérica de puntajes, lograste mecanizar las preguntas, sí, pero tiraste todo el juicio crítico por la ventana.

Es una ganancia de eficiencia impresionante, aplicada directamente al objetivo equivocado.

Para colmo, varios de los puntos de Fisher siguen estando parcialmente escondidos para los inversores minoristas. Los balances públicos te dejan ver los márgenes de ganancia, cuántas acciones anduvieron emitiendo y los gastos que deciden reportar. Pero la capacidad de delegar, si los ejecutivos se llevan bien, cómo seleccionan los proyectos de investigación o la franqueza puertas adentro de la compañía son factores muchísimo más jodidos de ver. Las comunicaciones corporativas hoy en día están filtradas al extremo. Las entrevistas a CEOs son tanto puestas en escena actorales como fuentes de información. Y el scuttlebutt, el boca a boca, siempre te va a llegar incompleto.

Por lo tanto, este marco de trabajo no puede fabricarte una máquina de certezas. Su verdadero valor está en obligarte, como inversor, a escarbar en las dependencias estructurales que sostienen la narrativa de crecimiento corporativo, e identificar exactamente en qué partes de esa historia te estás apoyando en supuestos que nunca nadie se molestó en probar.

Por qué aguantar décadas es condicional, no ceremonial

Llamarse a sí mismo “inversor a largo plazo” es asumir una identidad que acaricia el ego. Sugiere que uno tiene paciencia, convicciones de hierro y madurez emocional. El problema es que, cuando te ponés esa camiseta, vender las acciones se puede llegar a sentir como un fracaso personal en lugar de una respuesta racional frente al cambio de la evidencia.

La propia lógica de Fisher era bastante menos sentimental.

En su sección “Cuándo vender”, argumentaba que uno debería reconsiderar su posición en una empresa cuando la misma ya no calificara en los 15 puntos con la misma intensidad que lo hacía al momento de la compra inicial. El deterioro en la calidad de la gerencia directiva y el simple agotamiento de las perspectivas futuras de crecimiento del mercado eran algunas de las condiciones capaces de quebrar por completo la tesis de inversión original.

También era consciente de los errores analíticos. Tené en cuenta que sentarte sobre una acción con la intención de mantenerla a largo plazo no va a reparar nunca un juicio inicial que estaba equivocado desde el día uno.

Entender esto es esencial porque los 15 puntos describen un sistema corporativo que vive mutando.

Los mercados maduran y se estancan. La productividad de los departamentos de investigación inevitablemente se debilita. Las organizaciones de ventas van perdiendo su agresividad. Los márgenes operativos se empiezan a erosionar por la competencia. La contabilidad interna de la empresa no logra seguirle el ritmo a la nueva complejidad operativa. Las relaciones entre los altos mandos ejecutivos se terminan fracturando por la lucha de egos. Ese mismo fundador que hace un par de años aceleraba de taquito cualquier decisión de la empresa, hoy es la misma persona que retrasa absolutamente todos los procesos clave. Salir a buscar financiamiento se vuelve una operación cada vez más dilutiva para tus acciones. Y la famosa franqueza corporativa desaparece silenciosamente a medida que la brecha entre el cuento que te relatan y la cruda realidad del negocio se ensancha cada trimestre un poco más.

Una empresa puede tranquilamente seguir siendo famosa, respetada en Wall Street e históricamente excepcional incluso años después de que el mecanismo fundamental que originalmente justificaba toda tu paciencia haya comenzado a deteriorarse por dentro.

A mí modo de ver, acá es donde me separo totalmente de esa versión cuasi sectaria del buy-and-hold que asume ciegamente que la simple duración temporal equivale a disciplina de inversión. Aguantar es muy útil cuando esa paciencia le compra tiempo a una organización directiva capaz de resolver dificultades temporales. Pero se transforma en pura inercia de portafolio cuando el inversor, encariñado hasta la médula con la identidad de la marca, empieza a reclasificar sistemáticamente todo daño estructural de la empresa como si fuera un simple bache “pasajero”.

Hacer esa distinción en tiempo real y con tu propia plata es dificilísimo. Un producto que fracasa rotundamente puede ser una simple muestra del proceso normal de experimentación. O bien, esa misma racha de productos fallidos seguidos te puede estar gritando en la cara que hay un declive terminal en el criterio del equipo de I+D. Unos márgenes más apretados pueden ser el peaje necesario para financiar una expansión estratégica espectacular. O esa erosión incesante de la rentabilidad es la luz roja que revela cómo la economía del modelo se va apagando. Un equipo gerencial que te habla con extrema cautela puede estar siendo 100% sincero. O, un equipo hiper pulido por agencias de relaciones públicas ya aprendió a interpretar el papel actoral de la “transparencia corporativa” a la perfección.

Ninguna lista, por más mágica que parezca, te va a borrar esa ambigüedad del horizonte.

Pero los 15 puntos de Fisher logran algo que es todavía más valioso. Te ponen bajo el reflector las condiciones exactas que deben transpirar para seguir ganándose tu paciencia: la oportunidad de mercado que todavía les queda, la habilidad de renovarse como organización, la pura destreza en la ejecución comercial, una economía de base robusta, financiamiento en términos tolerables para vos, profundidad comprobable a nivel gerencial, transparencia honesta y un deber fiduciario alineado genuinamente con nosotros, los dueños minoritarios.

Para que valga verdaderamente la pena mantener una empresa en cartera durante décadas, esa empresa tiene que seguir rindiendo examen para ganarse el privilegio. El simple paso de las hojas del calendario no te renueva la tesis de inversión.

Este artículo también está disponible en inglés. [Read the original English version: Philip Fisher’s 15 Points: What Makes a Company Worth Holding for Decades]