No le tengo fe a ninguna idea financiera una vez que se convierte en un gráfico de torta. Ahí es exactamente cuando la maquinaria desaparece, el pensamiento crítico se apaga y empieza esa sopa de folletos publicitarios que te quieren vender en todos lados.

Durante los últimos veinte años, la industria global de gestión de activos trató al “Modelo Yale” como si fuera una reliquia sagrada. Wall Street agarró un sistema operativo institucional que era hipercomplejo y agresivo, y lo redujo a un simple y perezoso eslogan de marketing: Comprá activos alternativos, cobrá tu prima de iliquidez y acumulá riqueza como si fueras una universidad de la Ivy League.

La historia suena hermosa. El único problema es que es una distorsión total de la realidad histórica.

La gran ironía del legado de David Swensen está escrita de puño y letra en sus dos publicaciones más importantes. En Pioneering Portfolio Management, dejó el plano detallado de cómo hizo crecer el fondo de dotación (endowment) de Yale desde los USD 1.300 millones en 1985 hasta los USD 42.300 millones para el 30 de junio de 2021. Es una clase magistral sobre cómo explotar los mercados privados no cotizados y el venture capital. Pero en su segundo libro, Unconventional Success, escrito específicamente para inversores particulares, dio vuelta el partido por completo. Le advirtió a los inversores minoristas que se mantengan lejos de la gestión activa y de las alternativas de altas comisiones, orientándolos en cambio hacia fondos indexados públicos, pasivos y de bajo costo.

Y ojo, Swensen no era ningún hipócrita. Él simplemente entendía que el Modelo Yale nunca fue un gráfico de torta estático con chispitas de private equity arriba. Esa es la versión del menú infantil. El modelo real era una máquina institucional sofisticada armada sobre una base de capital permanente, un acceso exclusivo a los mejores gestores, una tolerancia estructural a la iliquidez y un nivel de disciplina en la gobernanza que la mayoría de los imitadores no pueden sobrevivir.

Para entender de verdad cómo Swensen cambió la inversión institucional para siempre, tenemos que mirar más allá de las etiquetas de los activos de moda y examinar la maquinaria que él realmente construyó.

Cómo funcionaba la inversión institucional antes de Swensen

Antes de que Swensen llegara a New Haven en 1985, la gestión de la plata institucional era un asunto notablemente aburrido y con muy poca convicción. Los fondos universitarios, las fundaciones y los fondos de pensión en Estados Unidos estaban encadenados a una ortodoxia rígida y convencional de acciones y bonos.

La línea de base de cualquier cartera institucional estándar estaba totalmente dominada por activos públicos locales. Los asignadores solían tener más o menos un 60% en acciones locales de gran capitalización y un 40% en bonos nominales a largo plazo, ya fueran corporativos o del Estado. El private equity era un nicho diminuto y especializado, el venture capital era un experimento raro de la Costa Oeste y los fondos de cobertura (hedge funds) de retorno absoluto directamente no existían en los balances institucionales.

La mentalidad que mandaba en esa época priorizaba el confort y la liquidez inmediata por encima de cualquier otra métrica. Las carteras eran manejadas por comités hiperconservadores que se juntaban cada trimestre a revisar asignaciones que parecían estatuas de mármol. Si a un gestor se le ocurría proponer el bloqueo de millones de dólares en una sociedad forestal no cotizada o en un fondo de venture capital en etapa inicial por diez o quince años, sin ninguna ventana de salida, lo hubieran tratado como un fiduciario completamente irresponsable.

El rendimiento colectivo de la industria reflejaba esta falta de imaginación. Las instituciones dependían casi al 100% de la beta general de los mercados públicos, pagando altas comisiones de intermediación a gestores activos que encima perdían sistemáticamente contra sus índices de referencia. Para ellos, diversificar significaba comprar otra empresa distinta de alta capitalización en el mercado local.

Swensen miró ese panorama y se dio cuenta de que las instituciones estaban rifando su mayor ventaja estructural: un horizonte temporal infinito. Al tratar a un fondo permanente como si fuera una caja de ahorro minorista que necesita liquidez diaria, estaban dejando sobre la mesa primas de riesgo gigantescas.

| Antes de Swensen | El giro de Swensen y Yale | Por qué cambió la industria |

| Ortodoxia de acciones y bonos | Modelo de dotación diversificado y cargado de alternativos | Amplió el universo de oportunidades institucionales hacia espacios no correlacionados. |

| Enfoque en mercados públicos | Private equity, venture capital, activos reales y retorno absoluto | Desplazó el eje de la beta pública masiva hacia el acceso estructural de gestores y el alfa privado. |

| Confort de la liquidez | Iliquidez tolerada como una fuente directa de retorno | Hizo que los bloqueos de capital a largo plazo y las estructuras en curva J fueran respetables para los fiduciarios. |

| Inercia de los comités | Rebalanceo disciplinado basado en reglas fijas | Transformó las lentas revisiones de comités en un proceso automatizado y sistemático. |

| Diversificación genérica | Especialización guiada por la gobernanza | Subió la vara para los equipos internos, la alineación de intereses y los contratos directos. |

Los verdaderos motores del Modelo Yale

Cuando Swensen asumió la gestión del fondo de Yale junto a Dean Takahashi, no se limitó a mover las perillas de los porcentajes; directamente rediseñó el sistema operativo institucional. Reemplazó la construcción de cartera convencional por una estructura basada en seis pilares mecánicos esenciales:

1. Una orientación inflexible hacia las acciones

Swensen barrió con la práctica común de acumular bonos estatales nominales a largo plazo. Sostenía que para un fondo con horizonte permanente, la renta fija que no rinde por encima de la inflación destruye el poder de compra. Exigió que la gran mayoría de la asignación de activos se vuelque a instrumentos con características de crecimiento —públicos o privados— que capitalicen a través de ganancias corporativas retenidas y producción real.

2. Diversificación global máxima

En lugar de usar los bonos como único ancla defensiva, Swensen sumó clases de activos que no tenían correlación con las acciones públicas tradicionales. Dividió la estructura en bloques independientes: Acciones Locales, Acciones Internacionales, Retorno Absoluto (Hedge Funds), Private Equity (Venture Capital y Compras Apalancadas) y Activos Reales (Bosques Comerciales, Energía y Bienes Raíces).

3. Explotación de ineficiencias de mercado

En mercados públicos masivos como el S&P 500, el descubrimiento de precios es continuo y la información vuela. Swensen vio que intentar generar un alfa consistente ahí era una timba con bajas probabilidades. Por eso mandó la plata de Yale a mercados privados, unlisted y opacos, donde la información asimétrica, el control operativo y la ejecución le daban una ventaja gigante para sacar rendimientos descomunales.

4. Captura de la prima de iliquidez

Como Yale no tenía que preocuparse por rescates sorpresivos de clientes ni corridas emocionales de inversores minoristas, Swensen entendió que podían aguantar activos que tardaban años en madurar. Cambió deliberadamente liquidez diaria por mayores retornos esperados, trabando el capital en fondos cerrados a 10 o 15 años para quedarse con el premio que los inversores apurados se veían obligados a ceder.

5. Acceso exclusivo a los mejores gestores

El combustible secreto del Modelo Yale es el acceso exclusivo (velvet-rope manager access). Swensen no compraba categorías generales de activos; invertía en relaciones específicas. Yale usó su reputación e historia para meterse en fondos de venture capital y private equity ultra selectos de Silicon Valley y Wall Street que arrastraban un cupo estrictamente limitado.

6. Rebalanceo sistemático y blindaje del gasto

Para que semejante máquina volátil no termine en un desastre, implementó rangos estrictos de rebalanceo político. Pero lo más importante es que Yale aplicó una política de gasto suavizada que blindó a la oficina de inversiones de las urgencias presupuestarias del día a día, calculando los giros a la universidad sobre un promedio móvil de varios años.

El resumen perezoso que repite la City es “Swensen compró alternativos”. La posta es que Swensen usó el capital permanente de Yale para ir a lugares prohibidos para el inversor común, contrató a los especialistas que nadie más podía arrastrar y usó estructuras que la mayoría de los comités no tendrían el estómago de aguantar.

Selección de gestores: Lo que los imitadores no ven

Todo el complejo de marketing de los activos alternativos está montado sobre una mentira estadística colosal. Cuando un vendedor te ofrece un fondo de private equity o venture capital, siempre te muestra gráficos con los rendimientos promedio históricos que consiguen las universidades top de Estados Unidos.

Pero el private equity no es una clase de activo uniforme en el sentido en que una tostadora es un electrodoméstico idéntico en cualquier cocina. Con el gestor equivocado, es simplemente una habitación cerrada y cara con mala iluminación.

En las acciones públicas, comprar el índice te da una tajada predecible de beta. Si elegís un fondo común de inversión activo que rinde mal, el castigo suele moverse en un margen bastante chico. Las propias investigaciones de Swensen demostraron que la dispersión de retornos entre un gestor del primer cuartil (los mejores) y uno del último cuartil en acciones públicas líquidas de gran capitalización es bajísima, de apenas entre el 1% y el 2%.

Ahora, cuando cruzás la frontera hacia el private equity y el venture capital, esa uniformidad base se evapora por completo.

Dispersión de Gestores en Acciones Públicas de Gran Capitalización:

[Último Cuartil]--Brecha del 1% al 2%--[Primer Cuartil]

Dispersión de Gestores en Private Equity & Venture Capital:

[Último Cuartil]------------------------Brecha Anual del 20%+------------------------>[Primer Cuartil]

En el mundo alternativo, la dispersión anualizada entre un socio general de élite (primer cuartil) y un gestor del montón se estira a más del 20% anual.

Esta realidad destruye por completo la lógica de la asignación de activos genérica. Si no tenés el teléfono directo de esos gestores top con capacidad bloqueada y ventajas de información repetibles, comprar “activos alternativos” significa que estás pagando capas de comisiones delirantes solo para asumir un riesgo de liquidez tremendo.

El rendimiento a largo plazo de Yale —ese 13,7% anual neto que Swensen sostuvo en sus 36 años de gestión— se explica por el alfa en la selección de gestores, no por tener carpetas que dijeran “activos privados” en el cajón. Lo que queda flotando para el mercado secundario minorista es, casi siempre, el fondo de la curva de dispersión: el lugar exacto donde la rentabilidad va a morir.

Capital permanente y la prima de iliquidez

Para entender de qué manera Swensen podía ejecutar este manual sin reventar el balance de la universidad, hay que mirar cómo manejaba sus pasivos. No podés separar un modelo de activos de su estructura de financiamiento. Acá es donde la versión de folleto publicitario empieza a escupir sangre.

La ventaja estructural clave de Yale era un horizonte de inversión infinito acoplado a un sistema de gobernanza institucional que blindaba a la oficina de inversiones de los pánicos de corto plazo. La universidad usaba una política de gasto suavizada que desenganchaba la operación diaria del campus de los saltos del mercado financiero. En vez de obligar al fondo a liquidar activos a precio de remate para cubrir los presupuestos en un año bajista, la regla distribuía los impactos a lo largo del tiempo.

Este entorno le permitía a Swensen mirar un bloqueo a 10 años o una curva J de venture capital —donde ponés plata año tras año sin ver un solo peso de ganancia al principio— y procesarlo como una oportunidad de oro en lugar de como un peligro de muerte.

+--------------------------------------------------------+

| LA MÁQUINA DE CAPITAL PERMANENTE DE YALE |

+--------------------------------------------------------+

| [Política de Gasto Suavizada] |

| │ |

| ▼ |

| [Blinda a la Oficina de Inversiones del Pánico] |

| │ |

| ▼ |

| [Permite Bloqueos de Capital a 10-15 Años (Curva J)] |

| │ |

| ▼ |

| [Cosecha la Prima de Iliquidez Estructural] |

+--------------------------------------------------------+

Un inversor DIY o un fondo de pensión corporativo estándar corren la carrera con restricciones estructurales totalmente diferentes. Tienen fechas de liquidez fatales, rescates potenciales o necesidades de efectivo imprevistas. Buscar una “prima de iliquidez” suena bárbaro en teoría, pero si el inversor no tiene la estructura de pasivos armada para aguantar un congelamiento de capital por años, no está cosechando ningún premio: está caminando directo a una trampa estructural.

La crisis de liquidez de 2008: El cartel de advertencia

Como a los medios les encantan las historias de superhéroes, el relato tradicional del Modelo Yale lo pinta como un motor de interés compuesto perfecto que jamás falla. Pero la iliquidez es maravillosa hasta que la cuenta te la viene a cobrar alguien con botas de caño alto. Incluso la máquina mejor armada de Swensen sufrió tensiones de liquidez sistémicas y ocultas que quedaron expuestas durante la Gran Crisis Financiera.

Para el año fiscal cerrado el 30 de junio de 2009, el fondo de Yale reportó un rendimiento negativo del 24.6%, con un desplome de sus activos totales que pasaron de USD 22.900 millones a USD 16.300 millones. Yale admitió explícitamente en sus informes institucionales que la iliquidez les había jugado en contra y que las carteras diversificadas tradicionales no sirvieron para proteger el valor de los activos en pleno desarme de palancaje sistémico.

El mecanismo detrás de este golpe fue un descalce entre activos y pasivos. Mientras los mercados de acciones públicos se caían a pedazos, las sociedades de private equity y venture capital de Yale seguían gatillando “llamados de capital” obligatorios por contrato para financiar empresas en problemas o cerrar operaciones que ya estaban en el pipeline. En los fondos privados, si no ponés la plata de esos llamados, te exponés a penalidades severas, dilución violenta o directamente a perder los derechos de todo lo que invertiste antes.

Swensen fue a buscar efectivo a sus posiciones de retorno absoluto, pero se encontró con que varios hedge funds de la industria habían metido “gates” (puertas de salida cerradas) o side pockets para congelar los rescates y proteger sus propias posiciones.

Los balances de Yale de 2009 exponen el quilombo con total claridad: miles de millones en compromisos no llamados, liquidez de corto plazo bajísima en comparación con esas obligaciones y casi USD 1.000 millones en papeles comerciales emitidos para el 30 de junio de 2009. La lección de fondo no es que Yale estaba de manos atadas. La posta es que hasta la versión premium del Modelo Yale necesitó herramientas de balance corporativo pesadas cuando la iliquidez y los llamados de capital se chocaron de frente. Yale tenía una calificación crediticia AAA que le permitió emitir bonos gravados y estirar sus líneas comerciales para capear el temporal, recuperando su pico nominal en cinco años fiscales. Sin esos parches de balance institucional, un descalce de activos ilíquidos te congela la cartera en un segundo.

La década perdida: Cuando Yale quedó abajo del S&P 500

El tracking error es una trituradora psicológica. La mayoría de los imitadores de Yale querían el prestigio de decir que invertían como ellos, pero sin los bloqueos de capital, sin la gobernanza real, sin los accesos de etiqueta y sin las úlceras. Incluso cuando el modelo no está metido en una crisis de caja abierta, quedarse atrás de un índice público dominante estresa la convicción de cualquier comité de inversión, por más monjes zen que parezcan.

Después de la crisis de 2008, el escenario macro global se movió hacia un terreno de tasas de interés en cero y un dominio aplastante de las mega-tecnológicas de Estados Unidos. Durante esa expansión de diez años, la diversificación global y los sesgos pesados hacia activos alternativos pasaron de parecer genialidades institucionales a verse como un lastre carísimo.

Según los comunicados oficiales de la propia universidad, el fondo de Yale rindió un 11,1% anualizado en los diez años terminados el 30 de junio de 2019. Fue un resultado nominal potente, seguro, pero quedó sustancialmente abajo de las acciones públicas locales del mercado estadounidense, que marcaron un 14,7% anual en esa misma ventana de tiempo.

Durante una década entera, un índice pasivo de acciones le sacó 360 puntos básicos anuales de ventaja a la oficina de inversiones más sofisticada del planeta, cobrando cero comisiones de éxito, con liquidez inmediata y total transparencia.

En las grandes ligas institucionales, un director de inversiones con los pergaminos de Swensen y el apoyo cerrado del directorio puede fumarse una década entera rindiendo menos que el mercado. Pero fuera de ese búnker, ver que tu cuenta se arrastra atrás del índice de referencia año tras año mientras pagás costos internos fijos por estructuras complejas e internacionales hace que la mayoría de los inversores tiren la toalla exactamente en el piso del ciclo.

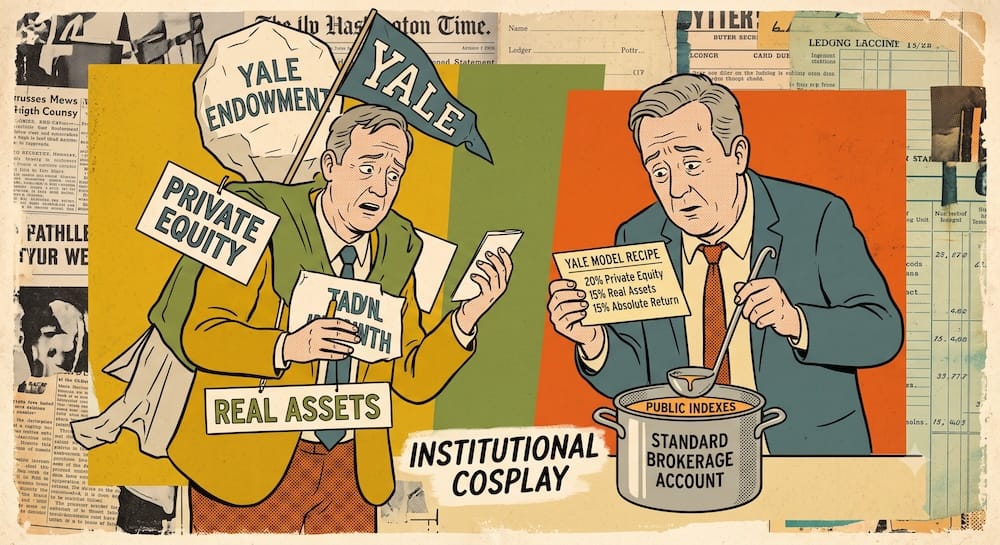

Por qué el “Modelo Yale Minorista” es puro cosplay con comisiones

A mí me encanta Swensen porque su obra desarma a los copiadores de folleto. Hizo el trabajo complejo y de élite en Yale durante treinta y seis años, y después usó sus ratos libres para escribir libros donde le decía al inversor de a pie: Por favor, no compres la versión de plástico de cotillón de lo que yo hago en mi oficina.

La industria financiera moderna ignoró ese cartel de pare. En su lugar, armaron un mercado gigante de “alternativos líquidos”, plataformas de acceso a private equity minorista y ETFs que clonan fondos de cobertura de manera sintética. Es un ejercicio de puro cosplay financiero. El Modelo Yale para el público general es el lugar al que van las buenas ideas institucionales cuando quieren ponerse un disfraz barato de Halloween.

LA TRAMPA DE LOS ALTERNATIVOS MINORISTAS

+-------------------------------------------------------------+

| Modelo Institucional de Élite: |

| Capital Permanente ──> Acceso a Gestores Top ──> Alfa Real |

+-------------------------------------------------------------+

| Versión Clon Minorista: |

| Necesidad de Liquidez ──> Sobras del Mercado ──> Más Costos |

+-------------------------------------------------------------+

Cuando un inversor compra un vehículo alternativo líquido de estantería o entra en una aplicación web diseñada para meter billetes chicos en mercados privados, está limando de manera sistemática los mismos engranajes mecánicos que hacían que el invento de Swensen funcione:

- Pérdida total de la prima de iliquidez: Un fondo minorista que te promete rescates diarios o trimestrales no puede comprar campos forestales reales a largo plazo ni proyectos inmobiliarios unlisted genuinos. Tienen que armar todo con derivados sintéticos o acciones espejo que cotizan, lo que te vuelve a meter la beta del mercado público tradicional pero cobrándote una comisión de administración inflada.

- Exposición a una selección adversa feroz: Los fondos de capital de riesgo y de compra que están en el primer cuartil del mundo no necesitan plataformas de fondeo minorista para llenar sus suscripciones. Eligen a sus socios basándose en relaciones institucionales de décadas. Lo que se filtra hacia abajo y llega al mercado de envoltorios alternativos minoristas son, casi exclusivamente, las sobras del fondo de la tabla de dispersión: el lugar exacto donde los retornos mueren.

- Doble capa de comisiones: En lugar de negociar contratos directos con aranceles institucionales, el inversor minorista que copia el modelo termina pagando la comisión de la plataforma wrapper, la comisión del fondo subyacente y encima el carry de rendimiento a un gestor que muchas veces está estancado en la parte mediocre de la tabla.

El Modelo Yale minorista agarra un concepto institucional brillante y lo transforma en una aspiradora de comisiones carísima. Te vende las etiquetas del gráfico de torta, pero te deja afuera el motor real de la máquina.

Qué cosas sí viajan a tu cartera

El modelo funcionó porque la máquina funcionó, las etiquetas de los activos no eran semillas mágicas. Si soplamos la neblina mitológica del gráfico de torta alternativo, un inversor autogestionado puede estudiar la lógica de diseño sistémico de Yale sin tener que copiar su asignación específica.

Los aprendizajes centrales tienen que ver con la portabilidad conceptual, no con una receta universal de inversión:

- Estudiá la lección de calce de pasivos antes de copiar el mix de activos: El motor oculto de Yale era su regla de gasto suavizada, diseñada para acoplar un horizonte de tiempo infinito con inversiones bloqueadas. Para una cartera individual, la lección es que tenés que sincronizar tus necesidades de efectivo reales con la estructura de lo que comprás, garantizando que la plata expuesta a riesgos volátiles o trabados esté totalmente aislada de tus gastos corrientes por los próximos diez o quince años.

- Entendé por qué Swensen miraba los bonos nominales de reojo dentro de un fondo permanente: Swensen esquivaba las posiciones grandes en renta fija nominal tradicional porque sabía que en plazos de varias décadas, el portafolio tiene que estar volcado de forma mayoritaria hacia activos productivos reales, que multiplican su valor mediante ganancias retenidas y crecimiento económico. En el largo plazo, la orientación al crecimiento manda sobre la seguridad nominal.

- Respetá el valor de los rangos de rebalanceo político: Swensen no movía un dedo basado en los titulares de las noticias ni en cómo venía rindiendo el mercado el mes anterior. Confiaba en bandas de rebalanceo disciplinadas. El concepto portátil es que poner límites porcentuales fijos a tus objetivos te automatiza la tarea de vender lo que subió de más en las expansiones y comprar lo que está castigado en las crisis, barriendo con las emociones.

- Aprendé a separar las etiquetas de los activos del alfa alternativo real: Un inversor autogestionado no debería confundir comprar una categoría llamada “alternativa” con capturar un retorno de élite institucional. Si no tenés la llave del despacho de los mejores gestores del planeta, la vía de mayor probabilidad para el inversor común sigue siendo usar fondos indexados de bajo costo para capturar el flujo de ganancias corporativas globales sin comisiones parasitarias.

Línea de tiempo del Modelo Yale: De experimento en New Haven a estándar de la industria

- 1985 — El nombramiento en New Haven: David Swensen toma las riendas de la Oficina de Inversiones de Yale con 31 años, administrando USD 1.300 millones. Comienza a desarmar la clásica estructura rígida de 60/40 de acciones y bonos públicos.

- Década de 1990 — La expansión en alternativos y riesgo: Yale aprovecha su prestigio académico y sus redes institucionales para firmar acuerdos históricos de entrada exclusiva con los mejores fondos de private equity y venture capital de Silicon Valley.

- 2000–2003 — La prueba de fuego en el estallido de las puntocom: Mientras la burbuja tecnológica se pincha, las asignaciones no correlacionadas de activos reales y retorno absoluto salvan a Yale, anotando retornos acumulados positivos mientras el S&P 500 se hunde un 33%.

- 2008–2009 — El estrés de liquidez en la crisis subprime: El fondo de dotación cae un 24,6% en el año fiscal 2009. Con los llamados de capital golpeando la puerta y los hedge funds bloqueados por gates, Yale estira su balance corporativo y usa pagarés comerciales para tapar el bache de caja.

- 2010–2019 — La década del woodchipper del tracking error: El fondo de Yale anota un sólido 11,1% CAGR, pero queda marcadamente atrás del 14,7% anual que clavaron las acciones públicas estadounidenses, mostrando el costo psicológico de mantener alternativos en pleno rally tecnológico indexado.

- 2021 — Auditoría final de un legado histórico: Tras el fallecimiento de Swensen, los registros confirman una marca de 13.7% anualizado a lo largo de sus 36 años de gestión, cambiando la arquitectura de la plata institucional para siempre.

El Modelo Yale en la práctica: Mecanismos versus mitos del folleto

Matriz de realidad: El sistema operativo bajo la lupa

| Mecanismo | Lo que Yale tenía | Por qué importaba | El error del clon minorista |

| Capital Permanente | Estructura de dotación infinita blindada por una regla de gasto suavizada sobre promedios móviles. | Le daba margen a la oficina para aguantar bloqueos prolongados y llamados de capital sin miedo a liquidaciones forzosas. | Creer que la plata de una cuenta sujeta a impuestos o el fondo de emergencia pueden soportar bloqueos de fondos por años. |

| Acceso a Gestores | Prestigio histórico y lazos estrechos de décadas con los socios generales más selectos del mundo. | Le permitía a Yale adueñarse de ese 20%+ de dispersión de alfa que solo existe en la punta más alta de los mercados privados. | Comprar wrappers alternativos masivos o pooles inmobiliarios web expuestos a una selección adversa feroz. |

| Orientación a Acciones | Una cartera fuertemente cargada de acciones globales, venture capital y compras apalancadas de crecimiento. | Exprimía al máximo el interés compuesto real a largo plazo, esquivando el freno que imponen los bonos nominales. | Pensar que por decir “alternativo” el activo no tiene riesgo, ignorando la beta de acciones oculta en los buyouts privados. |

| Disciplina de Rebalanceo | Corredores políticos claros en la cartera que gatillaban transacciones mecánicas al cruzar límites. | Encourages the portfolio to buy into market stress and trim during expansions according to policy, rather than emotion. | Operar a mano alzada en base a los titulares del diario, el humor del mercado o los rendimientos de los últimos meses. |

| Continuidad de Gobernanza | Un consejo de inversión estable con raíces académicas capaz de digerir rachas largas de tracking error. | Le permitía al equipo bancar una estrategia fuera de moda por diez años sin que echen al director o liquiden las posiciones. | Saltar de estrategia o cambiar todo el plan de asignación de activos porque pasaste un par de años abajo del S&P 500. |

Matriz de contraste: Mito de estantería versus realidad empírica

| Creencia popular / Mito | Lo que pasa en realidad | El veredicto Sponge |

| Mito 1: Yale trituró al mercado simplemente porque los activos alternativos tienen magia propia. | Reality: Yale won because it exclusively accessed top-quartile managers and possessed the permanent capital necessary to harvest an illiquidity premium. | Las etiquetas de las carpetas no son polvo de hadas. Si no tenés pase VIP a los gestores, los alternativos son solo un envoltorio caro para comprar beta pública. |

| Mito 2: El Modelo Yale es un esquema de bajo riesgo y volatilidad planchada, ideal para perfiles conservadores. | Reality: The portfolio carried massive underlying equity risk and severe structural liquidity strains that were laid bare during the 2008 financial crisis. | Los balances dibujados no son la realidad. Las valuaciones por tasación trimestral esconden los golpes bajo la alfombra; no borran el riesgo real. |

| Mito 3: David Swensen quería que los inversores particulares armaran el mismo gráfico de torta que él administraba. | Reality: Swensen explicitly advocated for the exact opposite approach, directing individual retail investors to use simple, low-cost passive index funds. | El tipo sabía perfectamente a qué juego estás jugando vos. No podés hacer cosplay de capital permanente adentro de un broker común. |

El Modelo Yale nunca fue un gráfico de torta mágico. Fue una máquina institucional armada con piezas de capital permanente, acceso VIP, sesgo hacia el crecimiento, tolerancia a los bloqueos de caja, gobernanza de hierro y rebalanceo bajo fuego. Swensen dio vuelta la historia financiera porque demostró lo que puede hacer un asignador serio de largo plazo cuando deja de actuar como un comité asustadizo de acciones y bonos. Pero la lección para los copiadores es letal: el motor importaba mil veces más que las etiquetas. Vos no sos Yale. Yo tampoco soy Yale. Y comprar la versión de plástico de cotillón no es lo mismo que tener el motor abajo del capó. Es simplemente pagar más caro para colgarte el llavero con la marca.

¿Cuál es el tamaño mínimo de cartera que se necesita para replicar de verdad el Modelo Yale?

Depende de qué consideres replicar, pero para poner a andar el engranaje real que armó Swensen, la verdad incómoda es que necesitás cientos de millones de dólares. Si sos un inversor autogestionado con una cuenta de USD 50.000 o USD 550.000, estás afuera del verdadero pulmón del sistema: la selección de gestores del primer cuartil. Como la brecha entre los mejores fondos privados y los del montón pasa el 20% anual, una cartera chica queda condenada a comprar envoltorios minoristas de descarte que atrapan selección adversa en lugar de alfa institucional. Para el inversor DIY, la alternativa con lógica es exprimir la liquidez y los bajísimos costos de una estructura pública y pasiva.

¿Cómo cambia la fricción fiscal al intentar pasar el Modelo Yale a una cuenta gravada individual?

Se vuelve una masacre de impuestos. El fondo de dotación de Yale corre en una cancha institucional exenta de impuestos, lo que le daba pista libre a Swensen para meter rebalanceos violentos entre activos, cambiar de gestor o liquidar distribuciones gigantescas de venture capital con impacto impositivo cero. Si un inversor de a pie quiere rotar carteras con alta rotación, usar wrappers alternativos líquidos o meterse en colocaciones privadas directas dentro de una cuenta ordinaria sujeta a impuestos, la realización constante de ganancias de capital de corto plazo y el cobro de dividendos pesados le arman una loma de burro fiscal que se devora cualquier prima de iliquidez teórica.

¿Las nuevas aplicaciones de inversión fraccionada en private equity ofrecen exposición real al estilo Yale?

Para nada. Aunque estas herramientas te dejen firmar tickets chicos para entrar en desarrollos inmobiliarios cerrados, deuda privada o rondas de venture capital, no te abren el candado del monopolio de acceso que tienen los grandes endowments. Los gestores estrella mundiales, esos que cierran sus fondos por exceso de demanda, no necesitan usar aplicaciones web de financiamiento colectivo para levantar capital. Esas plataformas suelen ofrecer accesos de rondas secundarias o proyectos que ya rebotaron en los filtros institucionales, todo cargado con capas extra de comisiones de administración locales, exponiendo al inversor minorista al peligro de la selección adversa.

¿Qué pasa con la liquidez de una cartera cuando se enfrenta a la expansión de una curva J de venture capital?

Te queda la plata en un freezer por años. La mecánica de la curva J en el capital de riesgo te obliga por contrato a gatillar desembolsos constantes de efectivo durante toda la primera etapa de inversión antes de ver un solo dólar de retorno real. En la estructura de Yale, esa obligación de llamadas de capital recurrentes está calzada con reglas de gasto blindadas y un colchón financiero inmenso. Para un inversor particular que va por libre, una racha de llamadas de capital en medio de un problema familiar o de un freno macro global te puede arrastrar a penalidades durísimas o directamente a la dilución total de las posiciones que habías aportado antes.

¿Por qué David Swensen militaba la inversión en fondos indexados en su libro Unconventional Success?

Porque conocía perfectamente el reglamento de la cancha donde te toca jugar a vos. Swensen entendía que la gestión activa real es un juego que exige un nivel de escala, contactos y capacidades extremas. Dejó en claro que sin la infraestructura para auditar y asociarte exclusivamente con el 5% superior de los gestores activos, el inversor minorista tiene asegurado perder contra los índices de mercado debido al peso de los costos internos. Su mandato para el público general fue un baño de realismo puro: si no sos dueño de la máquina de acceso VIP, tu jugada con mayor probabilidad de éxito es comprar la beta del mercado público al menor costo posible.

¿De qué forma las valuaciones basadas en tasaciones trimestrales distorsionan el riesgo real de los alternativos?

Te arman un espejismo psicológico de estabilidad en la pantalla. A diferencia de las acciones cotizadas que parpadean y cambian de precio cada segundo en el monitor, los activos privados no cotizados, los bosques y el real estate se valúan cada tres meses usando modelos de tasación subjetivos y que miran el espejo retrovisor. Ese alisamiento artificial de los precios fabrica una métrica de volatilidad bajísima en los papeles. La lección de fondo es que la volatilidad económica y la correlación real de esos negocios se acoplan por completo al mercado público en momentos de pánico sistémico; los balances prolijos no significan que el riesgo de mercado no esté ahí abajo quemando las papas.

Este artículo también está disponible en inglés. [Read the original English version: David Swensen and the Yale Model: How Institutional Investing Changed Forever]