Me pasé un fin de semana entero analizando las cartas originales y sin editar de la Buffett Partnership de los años 1957 a 1969, y la posta es que la conclusión es clarísima: internet se pasó las últimas cuatro décadas adorando a una versión de Warren Buffett que en realidad nunca existió.

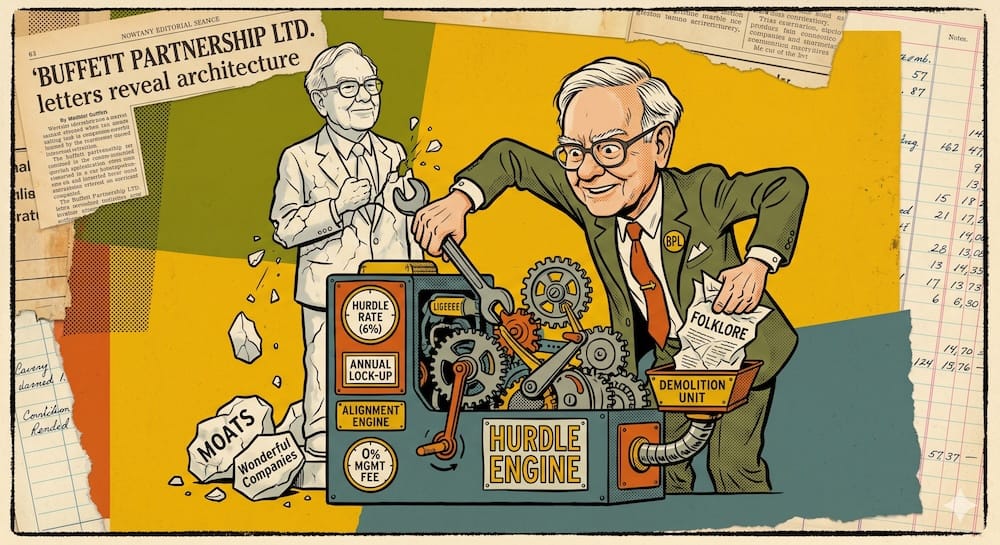

La narrativa comercial y masiva del mundo de las finanzas se encargó de santificar y limpiar la imagen de Buffett para transformarlo en un ícono tierno de la filosofía “buy-and-hold”, un tipo que se sienta de brazos cruzados a acumular monopolios de consumo masivo de gran capitalización bursátil para conservarlos para siempre. Ese gran cambio histórico fue el foco central de nuestro artículo anterior de la serie. Pero este análisis es diferente. Esta es una auditoría interna y forense de la máquina real que lo hizo millonario en primer lugar: Buffett Partnership Limited (BPL).

La base real de la riqueza de Buffett no nació de una selección pasiva de acciones (stock-picking). Fue armada a través de un vehículo de inversión muy específico que combinaba incentivos asimétricos, restricciones de liquidez en sus pasivos, mangas de operaciones de arbitraje (workouts) descorrelacionadas, líneas de crédito bancario mayorista y una arquitectura de comunicación sumamente calculada con sus socios. Si queremos entender su rendimiento extraordinario de los primeros años, tenemos que dejar de mirar exclusivamente qué compraba Buffett y empezar a abrir la caja negra de cómo estaba estructurada BPL legal y operacionalmente por dentro.

Qué es el punto de partida de los 100 dólares y la máquina de asimetría positiva

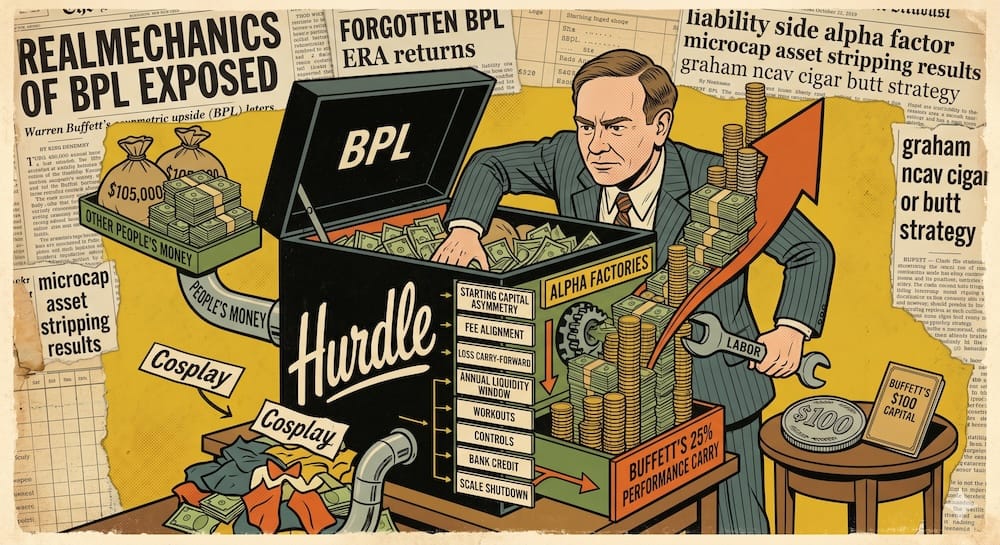

Para entender las mecánicas internas de la sociedad, tenemos que mirar su punto de origen. Cuando se estableció la estructura de la sociedad inicial en 1957, el pozo total de capital combinado era de exactamente 105.100 dólares. De esa base de efectivo inicial, el aporte de capital personal de Buffett fue de precisamente 100 dólares.

Los 105.000 dólares restantes fueron aportados por siete socios comanditarios (limited partners) iniciales. Para mí, es un error de lectura muy común entre los inversores minoristas asumir que porque el aporte en efectivo de Buffett fue nominal, el tipo no ponía nada en juego. En realidad, toda su reputación profesional, su tiempo de trabajo y su trayectoria de riqueza futura estaban completamente atadas al resultado de este vehículo.

Lo que este despliegue nominal de efectivo revela en realidad es una clase magistral de eficiencia de capital y apalancamiento estructural. Buffett no necesitaba un capital inicial gigante porque diseñó una estructura legal que le permitía potenciar y compaginar su capacidad analítica cualitativa usando la plata de otras personas. Al separar la propiedad del capital de los beneficios por el rendimiento, el marco de BPL transformó su trabajo en un motor puro de generación de riqueza desde el primer día.

Cómo funciona la estructura de comisiones que hizo rico a Buffett

El mecanismo exacto de esta asimetría positiva era el modelo de comisiones de la sociedad, que estaba fuertemente incentivado por el rendimiento. A diferencia de las firmas de gestión de activos modernas que dependen de una comisión de gestión (management fee) fija para asegurarse la rentabilidad de la empresa sin importar los resultados, Buffett operaba bajo un esquema de incentivos radical:

- Comisión de gestión (Management Fee): 0%

- Comisión por rendimiento (Performance Carry): 25% de todos los rendimientos netos por encima de una tasa de rendimiento preferente (hurdle rate) acumulativa del 6%

- Recuperación de pérdidas (Deficiency Carry-Forward): Una regla de marca de agua alta (high-water mark) que exigía que cualquier rendimiento inferior al objetivo fuera recuperado por completo antes de volver a cobrar comisiones en el futuro

Esta arquitectura cambió radicalmente el perfil de riesgo y recompensa del gestor. Buffett no cobraba nada por el simple hecho de acumular activos bajo gestión (AUM); no podía hacerse rico agrandando el fondo. Solo extraía riqueza de la mesa si generaba un alfa (alpha) genuino y absoluto que superara el piso compuesto del 6% anual.

Al quedarse con un 25% de comisión por rendimiento sobre el interés compuesto del capital de sus socios (llevando las pérdidas acumuladas hacia adelante para obligarse a una rendición de cuentas total), la estructura alineaba sus propios resultados financieros con el éxito de sus inversores. Esto significaba que un rendimiento total del 20% en la cartera se traducía en una transferencia de riqueza exponencial para el socio gestor (general partner), superando por completo las limitaciones de su patrimonio neto inicial.

Por qué la sociedad era una máquina de alfa en el lado del pasivo

La mayoría de los inversores se pasan la vida entera estudiando el lado de los activos en el lienzo de su cartera: analizan las acciones, los factores de inversión y las métricas de valoración. Pero la gran lección oculta en las cartas de BPL es que el lado de los activos es solo la mitad del partido. El factor más crítico y pasado por alto fue lo que hizo Buffett en el lado del pasivo de su balance. El tipo diseñó un concepto que a mi modo de ver deberíamos llamar alfa en el lado del pasivo (liability-side alpha).

Mirá las protecciones estructurales que metió directamente adentro del marco legal de BPL:

- La ventana de rescate anual (Annual Redemption Window): Los socios comanditarios tenían prohibido por contrato sacar su plata cuando quisieran. Los retiros se permitían únicamente una vez al año, exactamente el 31 de diciembre, y exigían un aviso previo por escrito con meses de anticipación.

- Aislamiento frente al pánico (Insulation From Panic): Como los rescates diarios, semanales o mensuales eran estructuralmente imposibles, Buffett estaba largamente insulado de cualquier pánico de liquidación. Si el mercado se desplomaba, jamás sufría la maldición clásica del gestor de fondos común de inversión moderno: verse obligado a vender activos ilíquidos y profundamente subvaluados a precios de remate para cumplir con los retiros de los clientes asustados.

- Capacidad para aguantar la iliquidez: Esta inusual estabilidad en el lado del pasivo le dio a Buffett la libertad absoluta para armar una cartera de activos muy concentrada e iliquida. Podía comprar con total tranquilidad participaciones gigantescas en empresas micro-caps que no cotizaban en ningún índice, porque sabía que su base de capital estaba bloqueada a largo plazo.

Pensalo un segundo: sin este blindaje en el lado del pasivo, la estrategia en el lado de los activos hubiera sido completamente imposible de sostener en la práctica.

Por qué las Reglas de Juego funcionaban como un documento de anti-marketing

Los fondos de inversión modernos se construyen a base de marketing, folletos vistosos y promesas de retornos estables y tranquilos para que el cliente no se asuste. La estrategia interna de Buffett fue exactamente al revés: sus cartas y sus “Reglas de Juego” (Ground Rules) funcionaron como un documento de anti-marketing explícito.

A través de su correspondencia, Buffett entrenó sistemáticamente a sus socios para que esperaran una concentración extrema, largos períodos de inactividad total y un tracking error (desviación frente al índice) a corto plazo muy severo frente a los índices de referencia. Les dejó en claro que si el mercado general metía un año hiper-especulativo eufórico, la sociedad probablemente iba a rendir menos que el promedio. En contrapartida, los acostumbró a esperar un rendimiento extraordinario (outperformance) cuando los mercados entraran en regímenes bajistas.

Al fijar estas expectativas de antemano, Buffett construyó una infraestructura conductual y psicológica alrededor de sus inversores. El tipo no solo reportaba números; gestionaba activamente la psicología de su capital. Esta alineación rigurosa evitó que los socios lo presionaran para cambiar el rumbo y comprar activos inflados durante los mercados alcistas, preservando la paciencia estructural necesaria para ejecutar sus mandatos de valor profundo (deep value).

Cómo funciona el motor de BPL: Generales, Workouts y Controls

Mirándolo por dentro, la cartera no se manejaba como una estrategia de renta variable tradicional unificada, sino como una arquitectura deliberada de mitigación de riesgos dividida en tres mangas internas totalmente independientes:

- The Generals (50-60% de la cartera): Acciones de altísima rotación, colillas de cigarrillo (cigar butts) en el segmento de micro-caps que cotizaban muy por debajo de su valor de liquidación neto.

- The Workouts (10-20% de la cartera): Arbitraje corporativo basado en eventos específicos (fusiones, liquidaciones, escisiones o reorganizaciones complejas de balances) totalmente insulado de la volatilidad y el riesgo de mercado general.

- The Controls (10-20% de la cartera): Posiciones activistas de altísima concentración compradas con la intención explícita de tomar el control del directorio y reasignar los activos de la empresa.

La clave de este engranaje era la falta de correlación entre las mangas. Mientras que “The Generals” estaban expuestas a las ineficiencias de precios del mercado general, “The Workouts” funcionaban como una manga interna con un beta de mercado bajísimo o nulo.

Como los rendimientos de los arbitrajes (workouts) dependían únicamente de que se cerraran eventos corporativos contractualmente obligatorios y no del rumbo macroeconómico, Buffett podía apalancar esta manga específica pidiendo líneas de crédito bancario mayorista cuando consideraba que el riesgo de la operación estaba bien acotado. Este uso quirúrgico del apalancamiento institucional amplificaba los rendimientos absolutos de toda la cartera sin crear el mismo tipo de vulnerabilidad ante llamadas de margen (margin calls) que sufren las carteras apalancadas tradicionales que solo compran acciones a largo plazo cuando el mercado sufre una caída fuerte.

Por qué los resultados históricos de BPL reflejan la ventaja estructural

El registro empírico de esta máquina interna resalta la consistencia brutal que generaba esta configuración estructural tan específica.

Historial de rendimientos de Buffett Partnership Ltd. (1957–1969)

| Año | Rendimiento Total de la Sociedad | Rendimiento para Socios Comanditarios | Dow Jones Industrial Avg |

| 1957 | +10,4% | +10,4% | -8,4% |

| 1958 | +40,9% | +32,2% | +38,5% |

| 1959 | +25,9% | +20,9% | +20,0% |

| 1960 | +22,8% | +18,6% | -6,2% |

| 1961 | +45,9% | +35,9% | +22,4% |

| 1962 | +13,9% | +11,9% | -7,6% |

| 1963 | +38,7% | +30,5% | +20,6% |

| 1964 | +27,8% | +22,3% | +18,7% |

| 1965 | +47,2% | +36,9% | +14,2% |

| 1966 | +20,4% | +16,8% | -15,6% |

| 1967 | +36,3% | +28,4% | +19,0% |

| 1968 | +58,8% | +45,6% | +7,7% |

| 1969 | +6,8% | +6,8% | -11,6% |

| CAGR | +29,5% | +23,8% | +7,4% |

(Fuente: Compilado a partir de las cartas anuales originales de Buffett Partnership Ltd. a sus socios, 1957–1969)

Ojo con esto: sabé que el hecho de no haber tenido años nominales negativos no significa que la estrategia fuera libre de riesgo. La suavidad absoluta que se ve en la tabla de rendimiento de BPL puede engañar fácilmente a cualquier analista moderno, haciéndole creer que el sistema era completamente seguro.

La posta es que la cartera cargaba con riesgos estructurales pesadísimos: una concentración de activos brutal, una iliquidez total en las acciones de micro-caps, riesgos de ejecución operativa gigantescos en las reestructuraciones de empresas y el uso constante de apalancamiento bancario mayorista. Esa ausencia de retornos nominales negativos no fue producto de una magia sin riesgos, sino el resultado directo de usar un blindaje legal en el lado del pasivo para aguantar y digerir la volatilidad del lado de los activos.

Diferencia entre historias y números: Dos casos reales desde el quirófano de BPL

Para entender de qué manera operaban estas mangas internas en el mundo real, tenemos que dejar de lado las historias románticas de los libros de finanzas y tratar a sus operaciones más famosas como carpetas de casos forenses extraídas directamente del quirófano corporativo de BPL.

Carpeta de caso 1: Sanborn Map Co. (1958–1960)

Sanborn cotizaba en el mercado abierto a 45 dólares por acción, pero adentro de su balance tenía una cartera de inversiones financieras que valía 65 dólares por acción. El negocio tradicional (hacer mapas físicos de ciudades para aseguradoras) estaba en una decadencia estructural irreversible, pero sus activos líquidos estaban totalmente aislados y protegidos.

Buffett no miró esto como una simple recomendación para comprar acciones comunes. Lo vio como una operación de extracción de activos respaldada por valor real. Aprovechando la base de capital estable de BPL para acumular en silencio una participación grande del 23% de la empresa, tomó fuerza suficiente para presionar al directorio y obligarlo a liquidar esa cartera. Terminó cambiando las acciones de la sociedad directamente por una distribución limpia de los títulos de primera línea (blue-chips) que Sanborn tenía guardados en su tesorería. Esta jugada generó una transacción líquida y multimillonaria cuyo resultado final fue totalmente independiente del rumbo del mercado general.

Carpeta de caso 2: Dempster Mill Manufacturing Co. (1961–1963)

Dempster era un fabricante de maquinaria agrícola que cotizaba muy por debajo de su valor neto de activos corrientes (NCAV). Cuando la empresa entró en una crisis de capital de trabajo asfixiante porque la gerencia no paraba de acumular inventario sin vender mientras se quedaba sin caja, Buffett tomó el control comprando el 70% de las acciones de la compañía.

Acá el tipo solucionó el quilombo del lado de los activos instalando a un liquidador operativo implacable llamado Harry Bottle. Bottle redujo el inventario a la fuerza, cerró las sucursales comerciales que daban pérdida y liberó millones de dólares en efectivo que estaban dormidos. Buffett inmediatamente redireccionó ese capital fuera de la fábrica y lo metió de lleno en su motor de selección de acciones subvaluadas, transformando una industria ineficiente en un fondo de inversión cerrado hiper-rentable y respaldado por activos reales.

Por qué Berkshire Hathaway nació como una trampa de comportamiento y despecho

Si Sanborn y Dempster representan el punto máximo de optimización del motor de BPL, la compra original de Berkshire Hathaway en 1964 es la carpeta de fallas y errores de comportamiento más grande de su historia.

Berkshire Hathaway era originalmente una fábrica textil de Nueva Inglaterra en decadencia absoluta: la definición de manual de una trampa de valor (value trap) de tipo “colilla de cigarrillo” que cotizaba por debajo de su capital de trabajo neto. El gerente de la fábrica, Seabury Stanton, había acordado de palabra recomprar las acciones acumuladas de BPL a un precio de 11,50 dólares por acción. Sin embargo, cuando la oferta de recompra formal llegó por escrito, Stanton alteró el precio a 11,375 dólares, intentando pasarle una diferencia insignificante de 12,5 centavos en la cara de Buffett.

En lugar de hacer un cálculo racional de asignación de capital, Buffett dejó que el ego, el orgullo y el despecho personal hackearan su sistema. Enfurecido por la avivada, salió al mercado abierto, compró el control absoluto de los votos de la textil, tomó la empresa y echó a Stanton a la calle al día siguiente.

Ese error emocional y no forzado dejó atrapada una parte gigantesca de la liquidez de BPL adentro de una industria textil condenada a morir por la competencia internacional durante las siguientes dos décadas. En nuestra serie, este caso funciona como una luz de alarma permanente: cuando un inversor corre el eje de la disciplina cuantitativa y estructural para dejar que los sesgos de comportamiento manejen los flujos de capital, hasta el vehículo más sólido del mundo puede terminar ensartado adentro de una trampa de activos.

Cuándo conviene retirarse: La pared de escala de 1969

Ningún mecanismo de inversión, por más genial que sea, puede escapar a las leyes matemáticas del tamaño. Para 1968, la base total de activos de la sociedad se había expandido por encima de los 100 millones de dólares. En ese preciso momento, todo el sistema de generación de riqueza de BPL chocó de frente contra una pared de escala (scale wall) insalvable.

La estrategia de desarmar balances en micro-caps y acumular porciones de control en industrias chicas tiene bajísima capacidad de escala. No podés meter decenas de millones de dólares adentro de una fábrica local de bombas de agua o en una empresa de mapas de pueblo sin mover violentamente los precios de cotización en tu contra durante el proceso de compra.

Al mismo tiempo, el mercado alcista eufórico de finales de los sesenta llevó las valoraciones de las acciones a múltiplos extremos, provocando que las verdaderas subvaluaciones respaldadas por activos desaparecieran por completo de las pantallas. Al darse cuenta de que sus herramientas (que eran de capacidad limitada) ya no podían operar de manera segura a gran escala, Buffett se negó rotundamente a ceder ante el momentum o a flexibilizar sus métricas de valor.

En mayo de 1969, tomó una decisión histórica: cerrar y liquidar la sociedad por completo. Le devolvió el efectivo a sus socios comanditarios, retuvo el control de unas pocas estructuras corporativas permanentes como Berkshire Hathaway, y le puso un cierre definitivo a la época olvidada de sus operaciones de extracción de activos.

Matriz de realidad de cartera: El mapa de la máquina interna de BPL

Para entender de forma sistemática cómo operaba la ingeniería interna de BPL, tenemos que mapear sus mecánicas estructurales frente a los errores de interpretación más comunes que se cometen hoy en el mercado minorista.

| Capa del Sistema | Mecanismo de BPL | Lo que permitía | Lo que pasa en realidad (Error Minorista) |

| Asimetría de Capital Inicial | Aportó $100 sobre una base inicial de fondo de $105.100. | Compaginar su habilidad analítica mediante un apalancamiento estructural masivo. | Asume que para amasar una gran riqueza se necesita un capital semilla personal gigante. |

| Alineación de Comisiones | 0% de comisión de gestión; 25% de comisión por rendimiento arriba de un piso del 6%. | Foco absoluto en generar alfa real; cero dependencia de juntar activos para cobrar comisiones. | Se enfoca obsesivamente en buscar comisiones bajas de gestión ignorando el mal diseño de los incentivos. |

| Recuperación de Pérdidas | Regla de marca de agua alta que arrastra los rendimientos inferiores hacia adelante. | Obligar a una rendición de cuentas total ante los regímenes de mercado bajistas. | Asume que tomar riesgos no tiene consecuencias ni penalidades de supervivencia a largo plazo en el fondo. |

| Ventana de Liquidez Anual | Rescates restringidos pura y exclusivamente al 31 de diciembre de cada año. | Acumular con total seguridad posiciones hiper-concentradas e ilíquidas. | Intenta invertir en activos altamente volátiles e ilíquidos sufriendo pánico por la liquidez diaria. |

| La Manga de Workouts | Operaciones de arbitraje de fusiones corporativas basadas en eventos. | Generar rendimientos internos de mercado neutral descorrelacionados del índice. | Trata a todos los elementos y líneas de su cartera como si fueran una sola apuesta correlacionada. |

| Apalancamiento Bancario | Líneas de crédito específicas aplicadas únicamente a arbitrajes de bajo riesgo. | Amplificar el rendimiento del arbitraje sin activar riesgos de liquidación por margen. | Usa tasas altas de margen minorista para comprar acciones comunes sin cobertura. |

| Disciplina en las Cartas | Las Reglas de Juego usadas como un documento de anti-marketing explícito. | Cultivar una base de inversores extremadamente disciplinada y con capital paciente. | Mira las cartas a los clientes como si fueran herramientas de promoción o folletos de marketing de corto plazo. |

| Cierre por Escala | Terminó el fondo de forma voluntaria al llegar a la pared de escala de los $100M. | Evitar la degradación terminal del rendimiento causada por la dilución del capital. | Cree que un motor de inversión de valor profundo puede crecer y rendir de forma ilimitada a cualquier tamaño. |

El veredicto Sponge: Absorber la estructura, expulsar el disfraz

Cuando miramos la era de la Buffett Partnership con los ojos de un inversor Sponge que no se casa con ningún dogma, llegamos a una encrucijada definitiva. El mercado minorista moderno se volvió muchísimo más eficiente: el acceso a los datos es uniforme, los filtros son instantáneos, la competencia institucional es feroz y las brechas de información en las acciones micro-caps están fuertemente comprimidas en comparación con el pasado.

Intentar replicar al Buffett de los primeros años corriendo filtros básicos de relaciones precio/ganancias bajas en acciones micro-caps individuales desde una cuenta de inversión minorista común es puro disfraz financiero (financial cosplay). Es una imitación peligrosa. Vos no tenés una ventana de rescates de 12 meses para proteger tu capital del pánico, no tenés acceso a tasas de crédito bancario mayorista para apalancar fusiones seguras y te falta la base de capital multimillonaria necesaria para declararle la guerra a los directorios de las empresas. Si intentás copiar los activos que compraba el tipo sin tener el diseño de plomería que tenía en sus pasivos, estás corriendo un riesgo gigante y sin cobertura.

Si querés que la construcción de tu cartera sea verdaderamente práctica, analítica y útil, absorbé las lecciones conceptuales del mapa del sistema:

- Qué absorber: La obsesión absoluta por alinear los incentivos, la creación de estructuras legales que aíslen tu capital del pánico de comportamiento individual, la separación de mangas de activos descorrelacionados y la disciplina extrema para retirarte de un juego cuando el tamaño de tu capital rompe el mecanismo de tu ventaja.

- Qué expulsar: La ilusión romántica e idolátrica de creer que la selección individual de acciones dentro de una cuenta minorista desprotegida puede imitar el rendimiento extraordinario de un asaltante corporativo institucional operando en un régimen macroeconómico que ya dejó de existir.

Absorbé la paciencia. Expulsá la adoración de héroes. Acordate de la posta: si no sos el dueño de la plomería, no sos el dueño de los retornos.

Nota de trade-off educativo

Este análisis histórico fue desarrollado pura y exclusivamente con fines educativos, de asignación de capital y de investigación sobre factores de mercado. Intentar replicar asignaciones concentradas en valor profundo micro-cap o estrategias de arbitraje basadas en eventos introduce un tracking error extremo, una iliquidez de activos severa y un riesgo de comportamiento profundo. Este contenido no constituye asesoramiento financiero personalizado ni representa una prescripción explícita para comprar, liquidar o vender en corto ningún tipo de título valor, asignación de factores o estructura de fondos. Asegurá siempre la alineación de tu marco de inversión con tus límites de riesgo personales verificados y tus horizontes de capital a largo plazo.

Este artículo también está disponible en inglés. Read the original English version: Inside the Buffett Partnership: The Forgotten Era That Made Warren Buffett Rich