Antes pensaba que la evolución de Charlie Munger se reducía a algo muy simple: comprar mejores empresas.

Es el verso típico que repiten como loros en cada rincón del internet financiero. Suena intuitivo, prolijo y perfectamente sensato. Leés las frases famosas, mirás el gráfico de varias décadas de Berkshire Hathaway y asumís que Munger simplemente prefería las marcas de alta gama por sobre las operaciones que estadísticamente eran un espanto.

Pero la posta es que eso desestima por completo el verdadero mecanismo.

El cambio real que Munger ayudó a popularizar fue mucho más profundo que una preferencia superficial por nombres corporativos elegantes sobre negocios mediocres. Fue una transición arquitectónica fundamental: pasar de cosechar una distorsión de precios puntual en el mercado a suscribir un proceso de interés compuesto económico a largo plazo. Él ayudó a cambiar el motor de rendimiento principal.

Para entender por qué esto importa para tu propia asignación de activos, tenés que dejar de lado los eslóganes perezosos y mirar la matemática real de cómo estas dos estructuras de activos tan diferentes le generan caja a un inversor.

Diferencia entre el modelo de colilla de cigarrillo y valor terminal

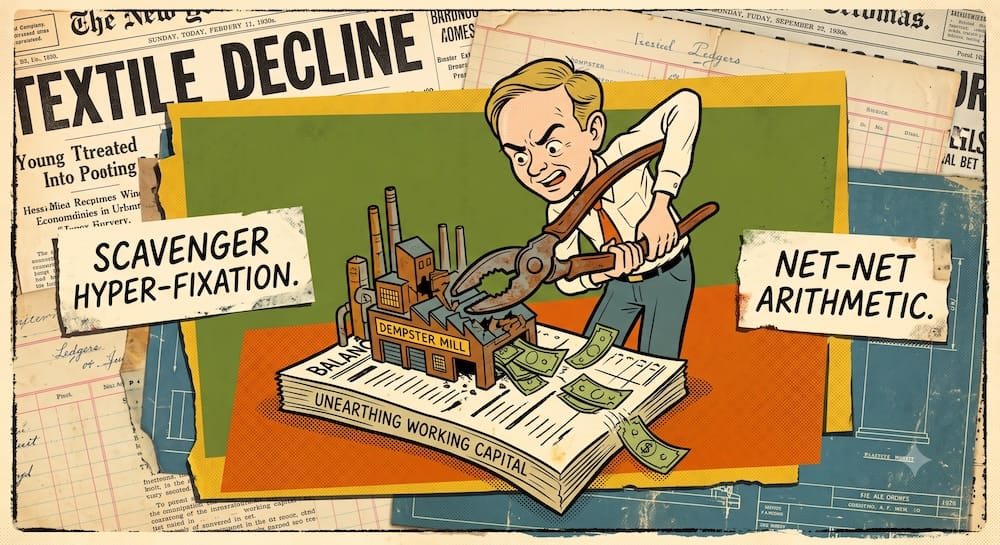

El marco clásico de inversión en valor de Ben Graham —el modelo de la colilla de cigarrillo (cigar-butt)— suele ser tratado por los analistas modernos con una especie de condescendencia educada. Nos dicen que es una forma anticuada y tosca de invertir que solo funciona para montos de capital muy chicos.

Pero eso ignora la realidad histórica: la inversión tipo cigar-butt es sumamente lógica, profundamente cuantitativa y históricamente defensible cuando se ejecuta con disciplina a través de una cartera diversificada.

Mecánicamente, una colilla de cigarrillo es un activo que cotiza con un descuento severo respecto a su valor de liquidación actual o sus activos corrientes netos (NCAV). El negocio subyacente por lo general es mediocre, está en problemas o atrapado en un declive estructural terminal. Tiene retornos bajos sobre el capital, nulo poder de fijación de precios y una vida útil operativa acotada.

Y sin embargo, este motor de rendimiento es muy confiable cuando se ejecuta correctamente. A la matemática no le importa si el negocio es hermoso; solo le importa la brecha de precio inicial. El inversor compra el activo a 40 centavos por dólar, esperando que un catalizador específico cierre esa brecha: un rebalanceo del mercado, una liquidación total, un proceso de reestructuración corporativa o una venta de activos.

[Purchase Price: 40c] ---> [Market Re-Rating / Asset Realization] ---> [Intrinsic Value: 100c] = Extraction Complete

Una vez que esa brecha de valor se cierra, el motor de rendimiento se queda sin combustible. La bocanada se terminó. Como el negocio no tiene una pista de reinversión —lo que significa que no puede reinvertir el efectivo en la operación a tasas de retorno elevadas—, el inversor no puede simplemente quedarse sentado arriba del activo. Se ve obligado a vender, pagar impuestos a las ganancias de capital y volver al mercado a buscar otro activo barato y feo para repetir el proceso. Es un juego de extracción continuo y que demanda un laburo enorme.

Cómo funciona el motor de las empresas maravillosas

La contribución principal de Munger al marco inicial de Berkshire fue demostrar que se podía reemplazar este juego de extracción de alta rotación por un motor de reinversión de larga duración.

Un “negocio maravilloso” no se define por una vibra cualitativa vaga o una reputación corporativa admirable. Mecánicamente, es una empresa que posee un conjunto de características estructurales bien definidas:

- Altos retornos sobre el capital (ROIC): La capacidad de generar ganancias significativas en relación con los activos tangibles desplegados en el negocio.

- Poder de fijación de precios duradero: La capacidad de subir los precios sin destruir el volumen de unidades vendidas, funcionando como un seto automático contra la inflación monetaria.

- Baja intensidad de capital: El negocio genera efectivo muy por encima de los gastos de capital de mantenimiento requeridos para seguir operando.

- Una pista de reinversión protegida (reinvestment runway): La capacidad estructural para desplegar ese exceso de efectivo en oportunidades de alto ROIC o distribuirlo eficientemente al nodo de asignación matriz.

La belleza estructural de este modelo es que el negocio genera valor intrínseco adicional mientras esperás. Una colilla de cigarrillo es un cubo de hielo que se derrite; su valor decae si el mercado tarda demasiado en reconocer el descuento. Un negocio de alta calidad, por el contrario, aumenta su valor intrínseco cada año que opera, reduciendo tu sensibilidad a los precios de mercado de corto plazo.

Caso de estudio de See’s Candies: El momento en que cambió la matemática

La operación que alteró permanentemente el libreto matemático fue la adquisición de See’s Candies por parte de Munger y Warren Buffett a través de Blue Chip Stamps.

| Dimensión financiera | Perfil operativo de See’s Candies (1972) |

| Precio de adquisición | $25 millones |

| Activos tangibles netos | $8 millones |

| Ganancias proyectadas antes de impuestos | $4 millones |

| Ganancias antes de impuestos sobre activos tangibles | 50% |

| Ganancia acumulada antes de impuestos devuelta (1972–2014) | Más de $1.900 millones |

Para un inversor tradicional en valor de activos, criado bajo las métricas de Ben Graham, pagar $25 millones por un negocio que solo tenía $8 millones en activos tangibles netos parecía una especulación peligrosa. Implicaba pagar un sobreprecio enorme por un activo intangible: el valor de marca.

Pero Munger miró la eficiencia del capital. El negocio estaba generando $4 millones en ganancias antes de impuestos sobre esa base de activos diminuta de $8 millones. Como la base de clientes locales era intensamente leal, See’s podía subir los precios de sus bombones todos los años sin perder volumen, requiriendo casi cero capital incremental para financiar sus operaciones internas.

Esa configuración estructural transformó a See’s en un motor gigante de efectivo. La arquitectura corporativa les permitió a Munger y Buffett cosechar miles de millones de dólares durante las décadas siguientes, redireccionando sistemáticamente esos flujos de caja para comprar otros activos de alta utilidad. El sobreprecio inicial pagado por encima del valor contable quedó completamente pulverizado por el volumen descomunal de efectivo que el negocio generó a lo largo de su trayectoria operativa de varias décadas.

Matriz comparativa: Los dos motores de rendimiento frente a frente

Para entender a qué juego estás jugando en tu propia cartera, mirá cómo operan estas fuerzas mecánicas a través de las diferentes dimensiones de inversión:

| Dimensión / Métrica | Inversión en colillas de cigarrillo (Cigar-Butt) | Inversión en negocios maravillosos |

| Fuente principal de retorno | Revalorización del mercado, liquidación de activos o cierre de la brecha de valoración inicial. | Crecimiento a largo plazo e interés compuesto del valor intrínseco corporativo. |

| Lo que tiene que salir bien | El mercado eventualmente debe reconocer el valor del activo; debe ocurrir un catalizador antes de que el activo decaiga. | El negocio debe mantener su ventaja competitiva y su eficiencia de capital interna. |

| Lógica del período de mantenimiento | Corto a mediano plazo; el activo debe liquidarse una vez que se alcanza el valor intrínseco. | Largo plazo, mantener y comprar durante varias décadas coincidiendo con la vida operativa de la empresa. |

| Rol de la reinversión | Nula reinversión interna; el efectivo debe ser extraído y redistribuido manualmente por el inversor. | Elevada pista de reinversión interna, o distribución estructural a un asignador superior. |

| Sensibilidad a la valoración | Extremadamente alta; un error menor en el precio de entrada destruye todo el margen de seguridad. | Moderada a baja en horizontes largos; los retornos a largo plazo convergen con el rendimiento del negocio. |

| Modo de falla | Trampas de valor, declive estructural permanente o quema de caja operativa durante demoras prolongadas. | Destrucción del foso (moat), riesgo de disrupción o sobreprecio severo al entrar. |

| Habilidad requerida del inversor | Filtrado estadístico, auditoría de balances y habilidades de valoración por liquidación profunda. | Análisis competitivo profundo, pronóstico estructural de la industria y paciencia conductual. |

| Portabilidad minorista moderna | Baja; altamente limitada por la eficiencia algorítmica del mercado y la saturación de datos. | Moderada a alta como un filtro de calidad diversificado; más difícil como selección de acciones concentrada e individuales. |

Por qué el alto ROIC puede ser una trampa sin pista de reinversión

Cuando miramos los fundamentos matemáticos del modelo de negocios maravillosos, la relación central suele resumirse en una verdad simple: en períodos de mantenimiento prolongados, la economía del negocio subyacente empieza a importar muchísimo más que la foto de valoración inicial. Si mantenés un activo durante 30 años, tu perfil de retorno final va a estar fuertemente ponderado por la eficiencia interna de la empresa, más que por el múltiplo de ganancias específico que pagaste al entrar.

Sin embargo, muchos inversores caen acá en una trampa cuantitativa peligrosa. Asumen que si un negocio muestra un retorno sobre el capital invertido (ROIC) históricamente alto, automáticamente es una máquina de interés compuesto.

Pero esa matemática está incompleta.

Un ROIC elevado es simplemente una métrica de eficiencia. Para que un negocio multiplique tu capital a lo largo del tiempo, tiene que emparejar ese alto rendimiento con una pista de reinversión (reinvestment runway) masiva y sin restricciones.

Considerá la divergencia operativa: si un negocio local de nicho genera un retorno del 50% sobre el capital pero solo puede desplegar $100.000 antes de agotar su mercado local, no puede acumular capital a gran escala. Se convierte en una vaca lechera: valiosa para generar ingresos, pero incapaz de lograr un crecimiento exponencial orgánico. La verdadera magia del interés compuesto solo ocurre cuando un negocio puede tomar esas ganancias de alto rendimiento y volver a volcarlas continuamente en la operación a tasas de retorno similarmente altas durante años y años.

Ventajas y desventajas de las trampas de calidad modernas

Poner el foco en la calidad del negocio no significa que puedas apagar tus disciplinas de valoración. “Maravilloso” es una descripción mecánica de la eficiencia del capital; no es un cumplido ni una justificación para pagar cualquier precio.

Los mercados modernos están llenos de “trampas de calidad” que atrapan a los inversores que tratan los principios de Munger como un eslogan genérico:

- Pagar por una perfección ya descontada: Comprar una empresa de consumo masivo icónica y con alto ROIC a un múltiplo de precio-ganancia (P/E) de 45 significa que ya descontaste décadas de crecimiento impecable en tu precio de entrada. Si el negocio llega a enfrentar el más mínimo viento en contra, tu motor de rendimiento a largo plazo se clava por completo.

- Confundir trayectorias pasadas con fosos futuros: Los filtros cuantitativos te muestran lo que una empresa hizo durante los últimos diez años. Pero ojo, porque no te pueden decir si un cambio tecnológico o un competidor de bajo costo está desmantelando la barrera de entrada debajo del negocio en este preciso momento.

- Ignorar los cambios en la intensidad de capital: Una empresa de software ligera en capital que empieza a gastar miles de millones en hardware, centros de datos e infraestructura física está cambiando su estructura de activos fundamental. Si el retorno de esa nueva infraestructura disminuye, el motor del negocio cambia por completo.

Qué absorber y qué expulsar de la estrategia Munger

Para el asignador autogestionado que analiza este registro histórico, la tarea es clara: absorber el mecanismo subyacente, pero evitar una imitación peligrosa y superficial.

Qué absorber: El filtro de calidad

Podés integrar sistemáticamente el marco de calidad de negocio de Munger en tu propio lienzo de cartera tratando la calidad como un umbral de entrada cuantitativo. En lugar de perseguir activos de bajo margen y en problemas que dependen de una revalorización de mercado puntual, armá una cartera anclada en empresas con márgenes brutos estables, altos retornos sobre el capital y balances limpios. Este enfoque aprovecha una característica de los activos que está muy bien documentada: las empresas de alta calidad y muy rentables históricamente han mostrado características a largo plazo más atractivas que las operaciones de baja calidad en muchos estudios de mercado, aunque la prima no está garantizada en todos los ciclos.

Qué expulsar: El cosplay de concentración

Acá es donde los inversores minoristas se meten en un quilombo estructural grave: intentan copiar el estilo de ejecución hiperconcentrado de Munger sin ser dueños de sus pasivos de capital específicos.

Munger solía gestionar carteras con menos de cinco acciones principales. Pero lo hacía respaldado por una estructura de capital corporativo permanente, una fortuna inmobiliaria subyacente y pasivos de seguros no exigibles. Si duplicás esa concentración extrema dentro de una cuenta de corretaje personal, gravada y de corto plazo, estás exponiendo tu plan financiero a un tracking error severo y a riesgos idiosincrásicos catastróficos. Un solo cambio regulatorio inesperado o una disrupción en el sector puede dañar de forma permanente tu base de capital líquido.

El veredicto del inversor Sponge

La transición de las colillas de cigarrillo de valor profundo a los negocios de alta calidad es, en última instancia, una elección entre dos formas completamente diferentes de generar rendimientos de inversión. La inversión tipo cigar-butt puede dar retornos excelentes cuando las distorsiones de precios en el mercado son comunes, pero requiere una actividad constante, costos de transacción regulares y una búsqueda continua de nuevos activos baratos.

El marco de negocios maravillosos ofrece un motor de rendimiento más escalable y de menor rotación, siempre y cuando trates la calidad como una métrica mecánica fría y no como un eslogan romántico. El upgrade de Munger no fue que “la valoración dejó de importar. Fue que “la valoración tenía que dar cuenta de la calidad y la duración del motor de interés compuesto”. Absorbé la paciencia y el enfoque en el interés compuesto del negocio interno. Expulsá la idea de que una gran marca justifica una valoración infinita, y nunca confundas una métrica de retorno histórica alta con una pista estructural sin restricciones.

Este artículo también está disponible en inglés. [Read the original English version: Charlie Munger on Buying Wonderful Businesses Instead of Cheap Cigar Butts]