El debate típico sobre la inversión en valor (value investing) muchas veces se reduce a una calcomanía corporativa: Team Graham contra Team Buffett. Nos quieren vender que es una simple batalla ideológica entre comprar acciones feas y baratas por su valor de liquidación o pagar lo que vale una empresa excelente con ventajas competitivas (moats) consolidadas.

La posta es que no quiero convertir esto en un financiero: Team Graham contra Team Buffett. Así es exactamente como mueren las ideas útiles, y las calcomanías son el lugar perfecto para que la sutileza termine siendo pisoteada. Es acá donde la discusión de “barato contra calidad” se vuelve dolorosamente vaga. Lo barato puede ser inteligente. La calidad puede ser una locura sobrevaluada. La separación no es moral; es puramente mecánica.

Esa idea de que Warren Buffett solo le metió una pizca de condimento cualitativo a la receta de Benjamin Graham se está perdiendo la parte que realmente importa. Sus estilos de inversión no se diferenciaron solamente en el tipo de empresas que elegían; divergieron por completo en el sistema operativo. Operaban con supuestos totalmente distintos en cuanto a diversificación, rotación de cartera (turnover), control corporativo, catalizadores del mercado y la definición misma del margen de seguridad (margin of safety).

Graham armó una red estadística. Buffett, con el tiempo, necesitó una lanza. Herramientas distintas para presas distintas, pero con la misma obsesión de siempre: no hacer pavadas con la plata. La pregunta útil acá no es quién era el más inteligente, sino qué requería cada estrategia para funcionar, dónde están las verdaderas fallas del sistema y qué le pasa a un inversor autogestionado (DIY investor) cuando confunde el ADN de una estrategia con el de otra.

El debate vago entre Buffett y Graham que yo no me compro

La narrativa convencional nos muestra esta separación como una evolución lineal en el tiempo, como una epifanía intelectual inspirada por Charlie Munger o un despertar místico sobre la belleza de los altos rendimientos sobre el capital (ROIC). Te la pintan como si Graham fuera la base primitiva y Buffett la versión mejorada y reluciente.

Para mí, ese enfoque es puro folklore. El método de Graham no era una versión rota o incompleta del de Buffett; era un sistema de arbitraje estadístico cerrado, matemáticamente riguroso y sumamente exitoso, diseñado para un conjunto específico de límites de capital. Yo banco a la gente de Graham en esto: los números se ven limpios, mientras que las empresas reales son un quilombo. Lamentablemente, la plata grande se suele hacer en la parte complicada.

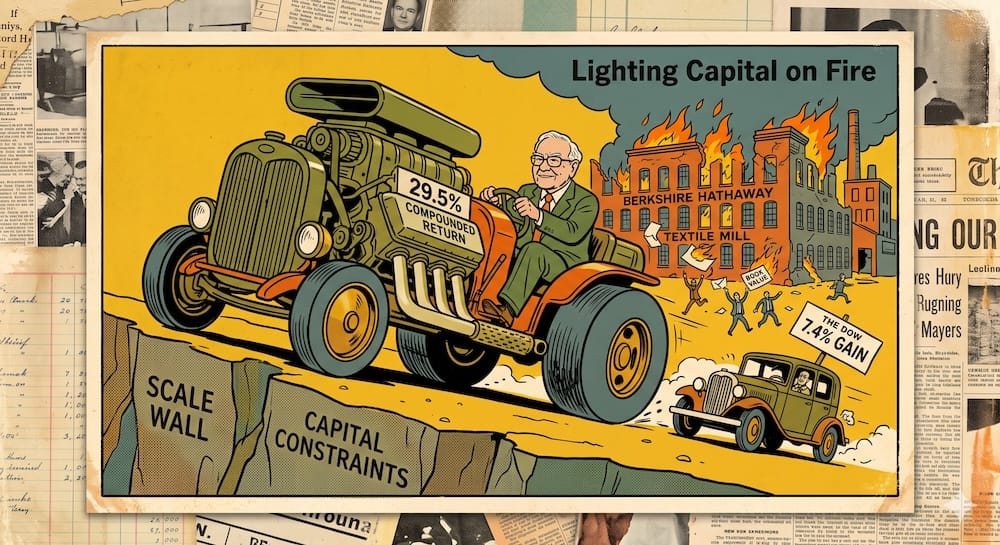

Para ver que la separación se dio por una necesidad mecánica y no por un cambio filosófico repentino, solo hay que mirar los datos. Buffett no dejó de lado las herramientas de Graham porque el rendimiento fallara. Disolvió su primer motor de inversión estando en el pico más alto de su éxito operativo.

Historial auditado de Buffett Partnership Ltd. (1957–1969)

| Año | Rendimiento bruto de la sociedad (BPL) | Rendimiento neto para el socio comanditario | Dow Jones Industrial Average (con dividendos) | Alfa relativo (Neto contra el Dow) |

| 1957 | +10.4% | +10.4% | -8.4% | +18.8% |

| 1958 | +40.9% | +32.2% | +38.5% | -6.3% |

| 1959 | +25.9% | +20.9% | +20.0% | +0.9% |

| 1960 | +22.8% | +18.6% | -6.2% | +24.8% |

| 1961 | +45.9% | +35.9% | +22.4% | +13.5% |

| 1962 | +13.9% | +11.9% | -7.6% | +19.5% |

| 1963 | +38.7% | +30.5% | +20.6% | +9.9% |

| 1964 | +27.8% | +22.3% | +18.7% | +3.6% |

| 1965 | +47.2% | +36.9% | +14.2% | +22.7% |

| 1966 | +20.4% | +16.8% | -15.6% | +32.4% |

| 1967 | +40.0% | +31.6% | +19.0% | +12.6% |

| 1968 | +58.8% | +45.6% | +7.7% | +37.9% |

| 1969 | +6.8% | +6.8% | -11.6% | +18.4% |

| Tasa compuesta anual (CAGR) | +29.5% | +23.8% | +7.4% | +16.4% |

Durante estos 13 años de la sociedad, Buffett ejecutó una estrategia muy metida en los esquemas tradicionales de net-nets (acciones por debajo de su valor de liquidación) de Graham, logrando retornos anuales brutos del **29.5%**. Liquidó todo en mayo de 1969 no porque el método dejara de dar plata, sino porque el tamaño de sus activos ya no entraba en el universo de micro-caps de valor profundo, y el mercado eufórico de la época no ofrecía oportunidades de gran escala.

La divergencia fue un mapa trazado por la pura necesidad estructural. Para entender por qué estos dos estilos no podían convivir en la misma cartera, tenemos que analizar la taxonomía del sistema a través de sus seis fallas principales.

Matriz de divergencia de estilos: Buffett vs. Graham

| Dimensión | Estilo Graham | Estilo Buffett | Por qué importaba |

| Diversificación | Canastas estadísticas amplias (más de 30 activos) | Convicción concentrada (hasta 40% en un solo activo) | Graham dependía de la ley de los grandes números; Buffett buscaba los resultados asimétricos de operaciones quirúrgicas individuales. |

| Rotación y plazo de tenencia | Realización con límite de tiempo (regla de 2 a 3 años) | Duración indefinida (si los resultados del negocio acompañan) | Graham reciclaba el capital saliendo de las trampas de valor; Buffett dejó que los negocios con alto ROIC compusieran el capital difiriendo la fricción fiscal por décadas. |

| Origen del margen de seguridad | Descuento de activos duros / Valor de liquidación del capital de trabajo neto | Poder de generación de ganancias / Ventajas competitivas duraderas (moats) | Graham exigía un colchón en el balance; Buffett exigía poder de fijación de precios en el negocio. |

| Catalizador del mercado | Revaluación pasiva del mercado o liquidación | Control corporativo, activismo y velocidad de la franquicia | Graham esperaba a que el mercado reaccionara; Buffett forzaba el resultado o evitaba depender de la cotización pública. |

| Tolerancia a la escala | Ideal para fondos chicos; colapsa a escala institucional | Exigía canales corporativos grandes, escalables y de alta calidad | El mercado de net-nets de Graham desaparece por completo cuando los fondos bajo gestión superan las centenas de millones. |

| Estructura de capital | Capital de sociedad transitorio o estadístico | Trabas para retiros de capital, flujos corporativos y apalancamiento por float de seguros | Graham necesitaba liquidez inmediata; Buffett diseñó estructuras de capital preparadas para soportar drawdowns brutales. |

Divergencia #1: Graham diversificaba; Buffett concentraba

Todo el sistema de Benjamin Graham se construyó sobre la base de la humildad frente a la ley de los grandes números. Él no andaba diciendo que tenía una visión forense sobre el futuro operativo de una empresa en particular. Su margen de seguridad venía de comprar un activo con un descuento estadístico enorme respecto a su valor de liquidación, y su defensa contra el deterioro de las empresas era tirar una red gigante. Exigía una canasta diversificada de 30 empresas o más. Si tres iban a la quiebra, cinco se quedaban estancadas y veinte hacían una reversión a la media común del ciclo, el total de la cartera terminaba ganando.

El diseño de Buffett pasó de ser una red estadística a un bisturí activista. Él buscaba la convicción y el control suficientes para que una sola idea pudiera mover la aguja del rendimiento total. Cuando el mercado le daba un escenario con un riesgo-beneficio asimétrico, su regla era concentrar, no diversificar.

A mediados de la década de 1960, Buffett le asignaba porcentajes gigantescos del capital de la sociedad a posiciones individuales, una decisión que hoy rompería cualquier regla de cumplimiento de un fondo mutuo y asustaría a los gestores tradicionales. Graham pensaba que diversificar era una obligación para cuidar el capital; Buffett consideraba que diversificar demasiado era un seguro contra la ignorancia, diciendo que poner plata en tu acción preferida número veinte en lugar de ponerla en la primera era una forma activa de acumular riesgo. Graham quería suficientes apuestas para que funcionara la ley de los grandes números. Buffett quería la convicción suficiente para que una sola idea importara.

Divergencia #2: Graham esperaba la revaluación; Buffett fabricaba los catalizadores

Un problema operativo gigante en el estilo de Graham es la “trampa de valor” (value trap): una empresa que parece baratísima en los papeles pero se queda en el fondo para siempre porque los directivos son incompetentes o el sector está destruido. Graham solucionaba esto con una regla mecánica estricta de tiempo límite: si una acción no alcanzaba su valor intrínseco en un plazo de dos a tres años desde la compra, se vendía de inmediato, sin importar si iba en ganancia o pérdida. Consideraba al tiempo como un costo directo. Si el mercado se negaba a ajustar el precio, asumía el costo de oportunidad y reciclaba esa plata en otra oportunidad estadística.

El estilo de Buffett tomó otro camino cuando el tamaño de su capital hizo que operar con tanta rotación fuera inviable. Cuando la reacción del mercado se estancaba, Buffett no vendía para asumir la pérdida; fabricaba el catalizador tomando el control operativo.

Esta es exactamente la falla que quedó a la vista en el caso de estudio de **Dempster Mill Manufacturing Co. (1956–1963)**. Esta fábrica chica de molinos y sistemas de agua cotizaba a un precio de entre **$16 y $25 por acción** contra un valor en libros de **$75**, cumpliendo con el manual de net-nets de Graham. El gran problema era que la inversión no se movía de una zona muerta y la posición era demasiado grande para que Buffett pudiera desarmarla sin destruir sus propios precios de ejecución.

Dempster es el lugar exacto donde la compra barata y pasiva pasó a ser una cirugía activa. En vez de asumir la pérdida o quedarse esperando toda la vida, Buffett siguió comprando acciones hasta que la sociedad controló el 70% de la empresa. Tomó el mando, puso a Harry Bottle como gerente operativo, achicó el capital de trabajo y liquidó de forma agresiva el stock obsoleto de maquinaria agrícola que estaba asentado al costo en los balances. Los dólares que salieron de ese stock se destinaron al momento a comprar activos financieros subvaluados en el mercado. Buffett fabricó el valor de liquidación desde adentro porque el mercado público se negaba a reconocerlo desde afuera.

Divergencia #3: Graham valuaba activos; Buffett valuaba el poder de ganar plata

Para Benjamin Graham, el ancla de la realidad estaba en el balance de la empresa. Él miraba con mucha desconfianza las proyecciones de crecimiento de ganancias; para él eran un juego de adivinanzas expuesto a manejos contables y obsolescencia tecnológica. Si pagabas un múltiplo alto por ganancias que desaparecían al día siguiente, te quedabas sin red de contención. En cambio, si comprabas activos corrientes netos (efectivo, cuentas por cobrar, stock real) con descuento, tenías un piso real debajo de tu cartera.

El estilo de Buffett se separó de esto cuando vio que una empresa con retornos sobre el capital bajísimos y un balance barato suele ser una peor inversión que una empresa con un balance caro pero con un poder tremendo de fijación de precios estructural. Cambió la mirada estática de los activos por la velocidad de la franquicia.

El **escándalo del fraude del aceite de ensalada de American Express en 1964** fue el momento exacto donde el balance empezó a fallar de verdad. Cuando un fraude gigante golpeó a la filial de depósitos de AmEx metiéndole reclamos legales multimillonarios, los activos tangibles de su balance quedaron bajo la lupa y la acción se derrumbó de **$65 a $35**. Siguiendo la doctrina estricta de Graham, la empresa era un peligro total porque no tenía seguridad respaldada por activos líquidos libres.

Ojo con esto: Buffett identificó un margen de seguridad completamente distinto que no estaba en los libros contables: la fidelidad del cliente. Vio que la franquicia central (el negocio de los Traveler’s Cheques y las tarjetas de crédito) estaba intacta y el moat competitivo seguía ahí. Los usuarios no iban a tirar sus tarjetas por un fraude en unos tanques de aceite en Nueva Jersey. Buffett metió **$13 millones** (casi el **40% de todo el capital de la sociedad**) en AmEx. Fue una apuesta directa por la capacidad invisible de generar caja de una marca y no por los valores de liquidación física de un balance.

Matriz de casos de estudio de divergencia

| Caso | Enfoque Graham | Enfoque Buffett | Divergencia revelada |

| Dempster Mill | Inversión pasiva en micro-caps. Salir si no paga en 3 años. | Target de control activista. Comprar el 70% y liquidar stock muerto. | Cambio total: pasar de esperar la reacción del mercado a fabricar el catalizador internamente. |

| American Express | Trampa de valor peligrosa. Activos netos golpeados por juicios por fraude. | Estrategia de franquicia con ventaja competitiva. Negocio de tarjetas y marca intactos. | Cambio de paradigma: entender que la conducta del consumidor protege más que el valor en libros. |

Divergencia #4: Graham reciclaba capital; Buffett estiraba la duración

El ciclo financiero de una net-net de Graham es corto por naturaleza. Comprás una empresa golpeada al 40% de su capital de trabajo neto, esperás una recuperación cíclica o un ajuste que suba la acción al 85% del valor de sus activos, vendés la posición, pagás los impuestos correspondientes y salís a buscar el próximo dólar barato. El esquema exige reciclar capital todo el tiempo. Es un sistema transaccional brillante, pero tiene el gran problema de la rotación constante: los costos de transacción y el arrastre fiscal (tax drag) inmediato te comen vivo si no tenés cuidado.

El estilo de Buffett cambió para priorizar la duración del capital. Cuando pasó a comprar franquicias con alto ROIC usando la estructura de un holding corporativo, su plazo de tenencia preferido se volvió prácticamente eterno.

Al elegir empresas que podían reinvertir y componer su propio capital interno a tasas altas por décadas sin pedir plata afuera, Buffett barrió con la fricción transaccional del estilo Graham. Mantener un negocio excelente en modo compuesto de forma indefinida le dio a Berkshire un arrastre fiscal controlado, logrando un efecto de diferimiento impositivo que funciona económicamente como financiamiento sin interés hasta el momento de la venta de los activos, dejando la plata trabajando adentro para los accionistas.

Divergencia #5: Graham necesitaba escala chica; Buffett necesitaba escalabilidad

El motor de inversión de Benjamin Graham tenía una relación inversa con el tamaño de los fondos: andaba bárbaro con montos chicos y se rompía por completo cuando la escala se volvía institucional. Las verdaderas oportunidades net-net están casi siempre en los rincones olvidados de las micro-caps de baja liquidez, donde los fondos grandes de Wall Street no pueden meter un peso sin mover la cotización. Para un inversor particular con una cartera chica, esa falta de información del mercado es una fuente de alfa espectacular.

Pero cuando tu patrimonio pasa de unos miles de dólares a cientos de millones, el esquema de Graham choca contra una pared matemática infranqueable. Es imposible armar una canasta diversificada de 30 empresas net-net cuando el tamaño de la posición que necesitás armar por acción supera la capitalización de mercado total de la empresa que querés comprar.

Buffett no dejó las net-nets de Graham porque no le gustaran los retornos; se fue porque el tamaño de su propio éxito le cerró la puerta en la cara. Se vio obligado mecánicamente a diseñar un estilo de inversión que pudiera poner millones de dólares en empresas gigantes, líquidas y de alta calidad sin alterar los precios de mercado al entrar ni quedarse sin opciones operativas.

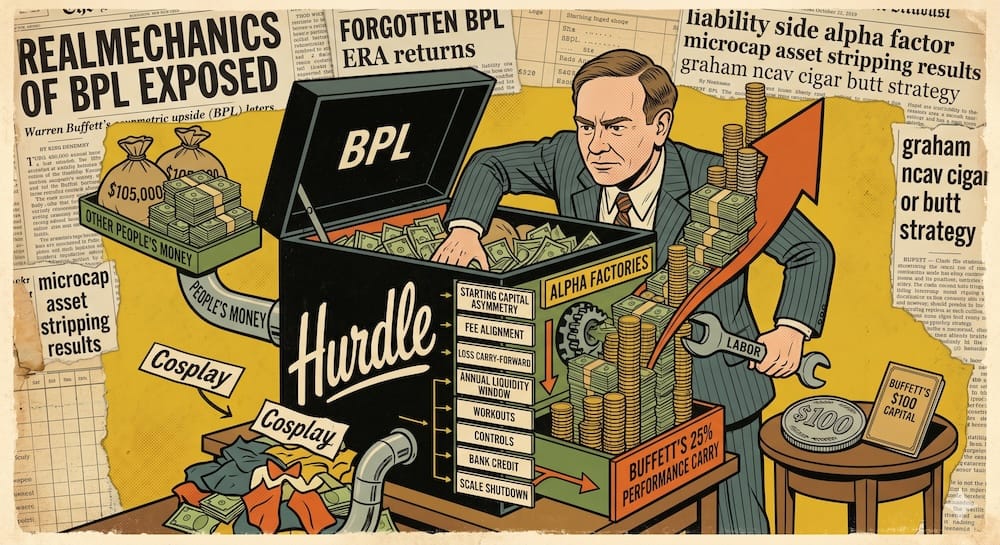

Divergencia #6: Graham usaba capital estadístico; Buffett armó capital estructural

La última falla divisoria entre las dos estrategias está en la estructura del capital que las sostenía. Graham operaba principalmente en los mercados de acciones públicos tradicionales y con carteras diversificadas muy líquidas, donde las posiciones se compraban y vendían en la rueda normal de operaciones. Él trataba al capital como algo fluido que requería precios de mercado inmediatos y salidas limpias.

Buffett vio que si querés operar con carteras concentradas o comprar empresas enteras, tu estructura de capital tiene que estar pensada para aguantar tormentas macroeconómicas fuertes de verdad. No podés tener una posición del 40% si tus inversores se asustan y te piden la plata de golpe en medio de una crisis, obligándote a rematar tus joyas en el peor momento del mercado.

En la época de la sociedad (BPL), Buffett protegió su concentración metiendo trabas contractuales para los retiros de fondos (exit gates). Los socios solo podían sacar su plata una vez al año (los 31 de diciembre) avisando por escrito con 30 días de anticipación. Cuando pasó a Berkshire Hathaway, cambió ese escudo por uno definitivo y superador: el float de seguros de la compra de National Indemnity en 1967.

Una revisión académica profunda realizada por Andrea Frazzini, David Kabiller y Lasse Pedersen (*Buffett’s Alpha*, NBER) indica que Berkshire operó históricamente con un apalancamiento estimado promedio de **1.6 a 1**. Lo importante acá es entender la mecánica: este apalancamiento no venía de préstamos bancarios ni de cuentas de margen con tasas variables. Se financiaba con el float de seguros, que es la plata de las primas que se cobra antes de pagar los siniestros futuros.

Esta estructura implica que el float no está expuesto a llamadas de margen (margin calls) de un bróker ni a rescates masivos de inversores asustados, aunque lógicamente depende de la disciplina de suscripción, las reservas para siniestros y la gestión de liquidez. Si el mercado se cae un 50%, este capital atado a pasivos se queda firme en el balance. La estructura de Buffett se pensó de forma quirúrgica para absorber la volatilidad y el tracking error que su propio estilo concentrado iba a generar.

Lo que Buffett sí mantuvo de Graham

Con tantas diferencias en el sistema operativo, es fácil que el inversor moderno crea que Buffett tiró el libro de Graham a la basura. Pero eso es quedarse en la superficie de la estrategia. Buffett modificó el *objeto* a valuar, pero jamás abandonó el núcleo conductual de su maestro.

Tres pilares fundamentales de Graham siguieron siendo sagrados durante toda la carrera de Buffett:

- El concepto de Mr. Market: Entender que el mercado financiero no es una máquina de precios lógicos a la que hay que seguir con los ojos cerrados, sino un socio maníaco-depresivo que está para ofrecerte ofertas ridículas o para comprarte activos pagando de más.

- El margen de seguridad (Margin of Safety): La obligación de que tu precio de compra tenga un colchón matemático frente a posibles errores de proyección, ya sea mediante un descuento patrimonial en el balance o el poder de fijación de precios de un moat corporativo.

- La diferencia real entre inversión y especulación: Una inversión real siempre es una operación pensada para cuidar el capital inicial y lograr un retorno razonable basado en métricas comerciales concretas; todo lo demás es una apuesta especulativa timbeando a ver si sube o baja una cotización en la pantalla.

Buffett no dinamitó el camino de su mentor; construyó una arquitectura superior usando los cimientos que Graham le había dejado.

Lo que los inversores modernos tendrían que llevarse de esta separación

Si sos un inversor autogestionado (DIY investor) intentando armar tu camino, querer clonar a ciegas a cualquiera de estos dos próceres sin mirar los límites de tu propio capital es una autopista directa hacia el desastre operativo.

Primero, tené en cuenta que buscar net-nets de Graham de forma manual hoy en día es una reliquia del siglo pasado. La llegada de los rastreadores digitales, el procesamiento de datos global y los algoritmos de alta frecuencia barrieron con las ineficiencias de las micro-caps de valor profundo. Muchos de los net-nets que aparecen en los filtros comunes actuales suelen ser empresas al borde de la quiebra, laboratorios de biotecnología quemando caja a lo loco o trampas de valor con manejos internos nefastos.

A mi entender, una traducción moderna de esto pasa por buscar una exposición sistemática y diversificada a los factores de valor y rentabilidad (value/profitability), en lugar de andar queriendo adivinar de a una qué micro-cap frágil va a zafar. Dejá que un diseño cuantitativo diversificado maneje los riesgos de cola en lugar de andar pasando hojas de balances como si estuvieras en 1934.

Segundo, considerá que el apalancamiento por float de seguros institucional no es algo que se pueda imitar en casa con una cuenta de inversión común. Por favor, no intentes jugar a tener float usando el margen de tu bróker. Así es como las carteras terminan directo en terapia intensiva. Querer inflar tus retornos usando apalancamiento financiero clásico (leverage) o estrategias de opciones te expone a pagar tasas de interés variables altísimas y al peligro latente de que el bróker te liquide todo en medio de una corrección normal del mercado. El apalancamiento personal ejecutable es un pésimo sustituto para el float institucional.

Para cerrar, tené presente que concentrar activos te exige un nivel de estabilidad emocional y una espalda financiera fuera de lo común. Una cartera concentrada tiene lógica analítica únicamente si la estructura de capital y el estómago del inversor están listos para bancarse las caídas. Si no tenés las trabas de retiro de las viejas sociedades o el float de una aseguradora gigante detrás, meter fichas grandes en un par de acciones te va a meter en un estrés conductual que la mayoría de la gente subestima por completo.

La gran enseñanza del divorcio operativo Graham-Buffett no es determinar cuál estilo era el mejor. La posta es entender que tu diversificación, tu rotación, tu estructura de capital y tu escala de fondos tienen que hablar exactamente el mismo idioma. Encontrá la estrategia que calce con tus límites reales de capital y dejale las historias amables de la tele a los escritores de biografías.

Nota educativa sobre trade-offs: Este análisis es puramente histórico y educativo, no constituye asesoramiento financiero personalizado. La inversión concentrada, la exposición activa a factores y el uso de apalancamiento introducen tracking error, riesgos de drawdown severos y puntos de falla conductual. La lección práctica acá no es copiar a Graham o a Buffett de forma mecánica, sino entender qué estructura de capital requería cada estrategia para poder funcionar en la realidad.

¿Cuál es el capital mínimo necesario para poder armar una estrategia real de net-nets de Benjamin Graham?

Depende de las comisiones y los mercados a los que accedas, pero requiere un nivel de granularidad importante. Como el esquema de Graham depende 100% de la ley de los grandes números para cubrirte de las empresas que quiebran, necesitás diversificar en una canasta de al menos 30 empresas distintas. Si no podés repartir tu plata de forma pareja en 30 posiciones micro-caps sin que los costos de transacción te coman más del uno por ciento de tu capital inicial, el modelo se rompe mecánicamente. Para los inversores individuales que eligen acciones a mano, esto hace que armar una cartera de net-nets sea muy ineficiente por debajo de los cincuenta mil dólares.

¿Puede un inversor minorista usar el float de seguros para tener el mismo apalancamiento que Buffett?

No. Esta es justamente una de las ventajas estructurales de Berkshire que no se pueden exportar a una cuenta minorista. Los inversores particulares no tenemos forma de generar flujos de capital sin costos de interés y sin riesgo de retiro inmediato a través de operaciones de seguros. Querer copiar esto usando el margen tradicional del bróker o instrumentos apalancados te mete en un riesgo de liquidación forzada en el peor momento de la caída. Las estructuras de capital minoristas no cuentan con esa duración aislada de pasivos que National Indemnity le dio a Berkshire.

¿Cómo puede una cartera autogestionada moderna capturar la prima de valor de Graham sin comprar empresas al borde de la quiebra?

Para mí, la traducción conceptual pasa por dejar los filtros manuales de acciones de lado. En lugar de andar buscando empresas baratas por liquidación de capital de trabajo neto (que hoy suelen ser trampas de valor o problemas contables), se puede estructurar la cartera con exposición a factores de valor y rentabilidad mediante diseños basados en reglas claras. Esto captura la prima de valor histórica de todo el mercado diversificando el riesgo operativo de los activos individuales a través de una matriz sistemática.

¿Tuvo Warren Buffett un lastre impositivo fuerte cuando se alejó del estilo de Graham?

Lo que pasa en realidad es que no. Mientras que el esquema de alta rotación de Graham generaba un impacto constante por impuestos a las ganancias de corto plazo, Buffett licuó esa fricción estirando los plazos de tenencia y usando la estructura del holding. Al quedarse con las empresas de forma indefinida dentro de Berkshire Hathaway, logró un efecto de diferimiento impositivo que funciona en la práctica como financiamiento sin interés. Un inversor particular operando desde una cuenta gravada e impositivamente expuesta sufre una fricción mucho mayor si intenta replicar carteras de alta rotación.

¿Por qué el tamaño del capital hace que el modelo de valor profundo de Graham deje de funcionar matemáticamente?

La matemática es implacable en esto. Las verdaderas oportunidades net-net están casi siempre metidas en mercados micro-caps donde la liquidez es bajísima. Si el volumen de tus fondos escala a decenas o cientos de millones de dólares, el monto que necesitás meter por posición para que mueva el rendimiento general te obligaría a comprar más del cinco o diez por ciento de todo el capital flotante de la empresa objetivo. En ese punto, vos sos la liquidez del activo; no hay forma de entrar o salir en los plazos de dos a tres años de Graham sin destruir tus propios precios de ejecución en la rueda.

¿Qué trabas estructurales protegieron a las apuestas concentradas de Buffett en sus comienzos?

Durante la época de la sociedad (1957–1969), Buffett blindó sus posiciones concentradas del 40% usando límites estrictos para los rescates. Los socios solo podían pedir su plata una vez al año, fijado los 31 de diciembre, y debían notificar legalmente con 30 días de anticipación. Esta barrera de capital aisló por completo al portafolio de los pánicos y retiros masivos en momentos de crisis sistémicas, como pasó con el fraude de American Express en 1964. Esa es una ventaja regulatoria y estructural que los fondos comunes diarios y las cuentas retail frágiles sencillas no tienen ni van a tener jamás.

Este artículo también está disponible en inglés. [Read the original English version: Buffett vs Graham: Where Their Investing Styles Actually Diverged]