Tener efectivo en la mano es facilísimo de admirar después de que el mercado colapsa.

Para ese momento, el debate ya está cerrado. Los precios están por el piso, los inversores están escupiendo activos a la fuerza, y el que se quedó con liquidez de repente parece el único iluminado que se acordó de que para comprar ofertas hace falta plata. Ese saldo en efectivo, que parecía demasiado tímido durante el mercado alcista, de pronto recibe un cambio de imagen espectacular y pasa a llamarse “dry powder” (pólvora seca), un excelente truco de relaciones públicas para un capital que capaz se pasó años rindiendo menos que todo lo demás.

La posta es que la verdadera prueba llega antes.

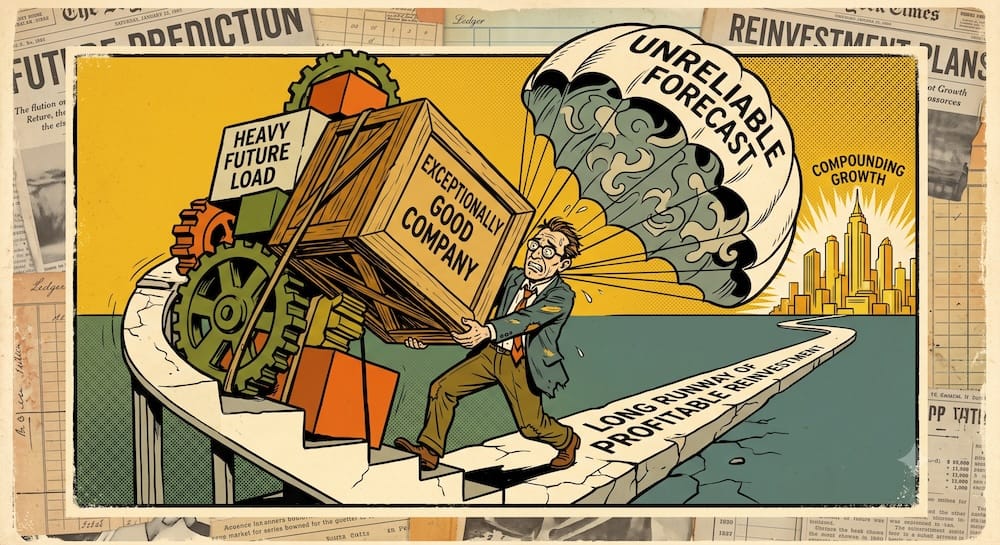

Quedarse en efectivo parece mucho menos inteligente mientras los mercados siguen subiendo, las buenas empresas siguen componiendo capital, y la paciencia empieza a parecer un rasgo de personalidad carísimo. Ahí es donde el argumento de Seth Klarman se pone interesante, y donde muchos de sus seguidores lo simplifican tanto que lo vacían de su mecánica original.

Klarman no defendía el efectivo porque quedarse de brazos cruzados sea sabio por naturaleza. Él defendía el derecho a rechazar un menú de oportunidades mediocre. El efectivo preserva la capacidad de esperar algo mejor sin tener que vender otra cosa primero, salir a juntar capital bajo presión o violar el mandato de tu cartera (portfolio).

Coincido totalmente con ese principio. Pero la mitología que se armó alrededor de la montaña de efectivo resultante me impresiona mucho menos.

El efectivo puede preservar tus opciones a futuro. También puede convertirse en un monumento carísimo a la precaución. Hoy el propio Klarman admite que esa diferencia importa.

En una entrevista de junio de 2026 con Barry Ritholtz, Klarman describió el efectivo como una “opcionalidad valiosa”, pero luego reconoció que la costumbre de Baupost de mantener un 30% o más en liquidez en ciertos momentos fue “casi con certeza” un error. Esa opcionalidad no logró compensar lo suficiente durante largos períodos, así que la firma cambió su forma de mantener flexibilidad. (transcripción de Ritholtz)

Esta confesión no destruye el caso de Klarman. Al contrario, lo salva de convertirse en un eslogan barato.

El efectivo tiene valor de opción solo cuando las decisiones futuras que te permite tomar valen más que el interés compuesto (compound interest) que sacrificás mientras esperás. Ese valor depende de la oportunidad, la liquidez, la estructura, la preparación y tu capacidad como inversor para actuar cuando el miedo por fin se vuelve útil.

De lo contrario, la plata es simplemente plata.

Por qué el efectivo te da permiso para rechazar el menú

La mayoría de las charlas sobre portafolios asumen que el capital tiene que estar invertido sí o sí en algún lado.

El debate arranca siempre con las opciones sobre la mesa: acciones (equities) o bonos, mercado local o internacional, factor valor (value factor) o crecimiento, mercados públicos o activos privados. Casi nunca se cuestiona la obligación de fondo de tener que elegir. Hay liquidez; por lo tanto, hay que comprar algo.

Klarman desafió esa obligación.

En la carta anual de Baupost a fines de 2004, se opuso a forzar a los inversores a quedarse con “lo menos peor” de un mal grupo. Las oportunidades del momento no eran las únicas que tendrían en la vida. Si los valores disponibles no ofrecían una compensación adecuada por la incertidumbre y el riesgo de caída, el efectivo le permitía al inversor patear la decisión para adelante. (extracto de la carta de Baupost de 2004)

Lo fuerte de este razonamiento es que se niega a tratar la simple asignación de activos como un logro en sí mismo.

A los ejecutivos de empresas les exigimos que aloquen el capital con cuidado. Si un CEO construye una fábrica que da pérdidas solo porque sobraba plata en el balance, le caemos con todo. Pero mágicamente la vara cambia cuando el que tiene la liquidez es un inversor profesional. Comprar un activo mediocre pasa a ser “poner el capital a trabajar”, como si la plata estuviera desempleada y deprimida en su casa.

Le doy muchísimo crédito a Klarman por rechazar ese marco.

El capital no necesita estar ocupado. Necesita generar un rendimiento adecuado para el riesgo que está asumiendo. Son dos objetivos muy distintos, y la industria de inversión tiene un montón de incentivos para mezclarlos.

Un gestor de fondos con mucho efectivo corre el riesgo de parecer un vago inactivo. Los clientes pueden empezar a preguntarse por qué están pagando comisiones (expense ratio). Los consultores pueden cuestionar si se está cumpliendo el mandato. Los pares siguen 100% invertidos, el benchmark no frena, y cada mes tranquilo deja la paciencia más en evidencia.

Comprar cualquier cosa soluciona varios problemas laborales de un plumazo. Aunque capaz no haga absolutamente nada por el portafolio.

La postura de Klarman le devolvió la carga de la prueba a la inversión. Un activo tenía que ganarse su lugar. El simple hecho de tener efectivo disponible no bajaba la vara.

Pero acá la cosa se pone incómoda: rechazar las opciones de hoy no garantiza que vaya a aparecer una mejor mañana.

Klarman reconoció este quilombo en esa misma carta de 2004. Los precios podían seguir subiendo. Las gangas podían seguir brillando por su ausencia. El efectivo podía dar retornos bajos durante un tiempo incómodo, y el costo de sentarse a esperar podía volverse enorme.

Esto no era un pronóstico disfrazado de certeza. Era una elección entre distintos tipos de incertidumbre.

El inversor podía fumarse rendimientos esperados mediocres hoy, o preservar la capacidad de actuar más adelante. Cualquiera de las dos decisiones podía parecer una estupidez vista en retrospectiva.

Prefiero esa tensión honesta mil veces antes que la versión romantizada donde el efectivo es una reserva heroica que espera pacientemente el próximo crash. Esa reserva tiene el taxímetro encendido. Cada año que pasa sin un despliegue de capital que valga la pena, aumenta la prima que pagás por mantener abierto tu futuro.

Cómo funciona la metáfora de la opción (y por qué no deberías ponerle precio)

Llamar al efectivo una opción de compra captura algo importante.

Pero también tienta a la gente a ponerse mucho más precisa de lo que amerita la idea.

La liquidez le da discreción al inversor. El capital puede quedarse libre de compromisos mientras llega nueva información, los precios se mueven, aparecen vendedores desesperados y la perspectiva cambia. Vos mantenés el control sobre los tiempos, la selección de activos y el tamaño de la posición.

La teoría de opciones reales usa una lógica parecida para la inversión corporativa. Cuando un compromiso es difícil de revertir, demorar un proyecto puede tener valor porque la gerencia puede analizar nueva información antes de hundir capital. Las clases de Robert Pindyck en el MIT explican perfecto cómo la incertidumbre y la irreversibilidad pueden hacer que esperar sea económicamente valioso, incluso cuando el Excel te dice que inviertas ya mismo. (Pindyck, Lectures on Real Options)

La analogía viaja bastante bien hasta ahí.

Después, las cosas se empiezan a desmadrar.

El “activo subyacente” todavía no existe

Una opción cotizada tiene términos definidos. Hay un activo subyacente, un precio de ejercicio, una fecha de expiración y una contraparte. Sabés exactamente qué podés comprar, a qué precio y por cuánto tiempo es válido ese derecho. (Introducción de la SEC a las opciones)

El efectivo guardado para futuras gangas no te ofrece nada tan prolijo.

La eventual oportunidad puede ser un bono (bond) en distress, una empresa pública ignorada, una transacción privada, una venta de activos, o directamente un instrumento que en su forma futura todavía no existe. No hay un precio de ejercicio arreglado de antemano. Nadie te prometió que va a aparecer a vender. Y no hay ningún reloj que te avise cuándo se te termina el tiempo para seguir esperando.

El activo subyacente es un abanico de oportunidades futuras desconocido.

Eso hace que la metáfora sea útil para pensar en el compromiso diferido. Pero no convierte mágicamente al efectivo en un derivado con una prima que podés calcular.

Empiezo a sospechar en el momento exacto en que una analogía reveladora adquiere demasiadas ecuaciones. Se entiende la tentación; la matemática hace que la incertidumbre parezca domesticada. Pero no hay versión de Black-Scholes que pueda ponerle precio a una colección de valores desconocidos que podrían (o no) volverse atractivos para un inversor en particular.

Esa precisión sería puro teatro.

La prima se cobra a través del interés compuesto sacrificado

Una opción convencional te cobra una prima explícita. El efectivo te pasa factura más en silencio.

El inversor sacrifica cualquier retorno que podría haber ganado metiendo la plata en otro lado. Los rendimientos de la liquidez pueden achicar la brecha en ciertas épocas, pero la inflación te la vuelve a abrir. Si las inversiones que rechazaste siguen componiendo capital, el costo crece un montón, aunque tu saldo bancario jamás baje de forma nominal.

La relación básica es simple:

Fricción de la cartera ≈ peso del efectivo × (rendimiento de la alternativa sacrificada − rendimiento del efectivo)

Esa relación es una identidad, no una predicción. La alternativa que dejaste pasar se vuelve obvia recién cuando ya tenés el resultado final sobre la mesa.

Suponé que dejás un 30% del portafolio en efectivo mientras la alternativa de inversión relevante supera al cash por diez puntos porcentuales en un año. La fricción a nivel cartera (tracking error implícito) sería de más o menos tres puntos. Repetí algo parecido a esa diferencia durante varios años y la bendita opcionalidad se vuelve extraordinariamente cara.

El cálculo no demuestra que el inversor tendría que haber comprado la alternativa a ciegas. Pero sí demuestra que tener estabilidad nominal no es sinónimo de salir ileso económicamente.

A mí mismo me lo tengo que recordar seguido, porque la precaución se viste con ropa muy elegante. Un saldo de liquidez no titila en rojo en el resumen de cuenta. No genera un drawdown máximo (max drawdown) de película. Su daño aparece solo como una brecha cada vez más ancha entre lo que pasó y lo que podría haber pasado, lo cual hace que el error sea demasiado fácil de justificar.

Por qué estar 100% invertido suele ser una obligación, no una medalla

La objeción estándar dice que un inversor que está invertido al 100% puede generar liquidez en el acto apenas asoma una nueva oportunidad.

Vendés una posición. Comprás la otra.

En el aire, suena espectacular.

En un portafolio real, la inversión que ya tenías capaz se hizo crema justo al mismo tiempo que apareció tu nueva ganga. Salir a vender podría cristalizar una pérdida dura, gatillar problemas impositivos, darte una mala ejecución por el spread bid-ask, romper una regla de concentración, o forzarte a abandonar una tesis de inversión que era válida. Si hay una crisis de liquidez generalizada, todo lo que tengas a la venta seguramente te ofrezca un precio de terror.

Un fondo que enfrenta rescates tiene otro dolor de cabeza. La liquidez que soñabas usar para comprar más barato ahora la necesitás para pagarle a los inversores que salen corriendo. Y si tenés apalancamiento (leverage), la situación se vuelve casi de humor negro: el gestor por fin encuentra el negocio del siglo mientras el banco prestamista le exige que deposite más garantías.

Los activos disponibles y el capital disponible van por carriles separados.

Klarman explicó en 2026 que el efectivo de Baupost muchas veces se acumulaba de forma natural. La firma tenía posiciones súper concentradas que podían ser el 5% o 10% del fondo. Cuando cerraban un par con ganancias, la liquidez saltaba de golpe al 15% o 20%. No siempre arrancaban con un dictamen superior ordenando mantener X porcentaje líquido. El cash aparecía porque ciertas posiciones ya habían hecho su trabajo y ningún reemplazo inmediato daba la talla. (transcripción de Ritholtz)

Esa secuencia importa un montón.

El efectivo estratégico puede ser la simple consecuencia de decisiones de inversión individuales, no un ataque de pesimismo bursátil. El gestor liquida lo que ya llegó a su valor razonable, y simplemente se niega a bajar sus pretensiones solo para mantener la ilusión de estar invertido a fondo.

Un mandato que exige estar 100% invertido da vuelta esa presión. Cada venta genera un hueco. Cada hueco ruega ser llenado. Al gestor le pagan por administrar activos bajo gestión (AUM), el índice de referencia asume que estás participando al cien, y el cliente final suele detectar un saldo en dólares en su cuenta muchísimo más rápido que un activo sustituto mediocre camuflado en el fondo.

Los incentivos de la industria premian el movimiento constante.

La carta de Klarman de 2004 reconoce esta incomodidad. Las organizaciones se benefician si se ven activas. Los empleados tienen que justificar el sueldo. A los clientes les gusta ver que se están tomando decisiones estratégicas. Una cartera (portfolio) explotada de posiciones se ve “administrada”; un saldo en efectivo, no. (extracto de la carta de Baupost de 2004)

La forma educada de decirlo es “mantenerse invertido”. La descripción sin filtro es que la inactividad, por más sabia que sea, es comercialmente muy difícil de facturar.

Ojo, eso no quiere decir que todos los gestores que operan al 100% estén rellenando las carteras con basura de forma cínica. Los mandatos varían. Los universos varían. Hasta el propio efectivo a veces va en contra de los verdaderos objetivos del fondo. Pero el incentivo tóxico de forzar compras existe, y taparse los ojos no ayuda a nadie.

Baupost podía tolerar estar líquido porque su mandato se lo permitía. También tenían capital recontra paciente, apuestas concentradas, especialistas muy de nicho y el ancho de banda para buscar en rincones raros. Fueron todos esos componentes los que les dieron el permiso estructural para esperar.

La montaña de cash se lleva toda la atención mediática porque le podés poner un porcentaje fácil. Pero la libertad institucional que operaba detrás hizo la verdadera magia.

Por qué 2008 premió la liquidez preparada (y no la clarividencia)

La crisis financiera de 2008 es el momento donde la mitología del efectivo suele alcanzar su máxima forma cinematográfica.

Klarman espera con paciencia. Los mercados implosionan. Baupost entra a barrer con todo. Fin de la historia.

Esa versión resumida deja afuera casi todo lo que realmente hizo falta para que la estrategia funcione.

Baupost había pasado años desarrollando una experiencia brutal en deuda en distress (distressed debt), valores respaldados por hipotecas y situaciones especiales rarísimas. Tenía equipos capaces de destripar y analizar activos ultra complicados. Tenía capital de clientes con un horizonte largo y un mandato lo suficientemente flexible como para meterse en sectores donde las ventas forzadas estaban regalando oportunidades.

En una charla de 2010 con Jason Zweig, Klarman contó que la exposición de Baupost a deuda en distress y bonos hipotecarios residenciales pasó de ser casi nula a representar casi la mitad del fondo para principios de 2009. (entrevista Klarman-Zweig)

El efectivo no hizo el análisis. No estimó las tasas de recuperación, no inspeccionó las garantías, no evaluó las estructuras legales, ni separó lo que era presión temporal de lo que era una pérdida permanente de capital.

El efectivo solo le permitió a la firma actuar una vez que todos esos juicios ya estaban hechos.

El capital también tuvo que llegar temprano a la fiesta.

Klarman le dijo a Zweig que Baupost contactó a su lista de espera allá por febrero de 2008 porque presentían que las oportunidades iban a volverse enormes, desparejas y muy difíciles de predecir. Jamás afirmó haber pronosticado los eventos exactos de septiembre. Baupost se preparó para un menú de oportunidades mucho más rico sin saber la forma exacta de la crisis que lo iba a cocinar.

Una vez que la crisis se puso brava en serio, los vendedores empezaron a llamar para sacarse de encima activos ilíquidos que necesitaban reventar rápido. A mi entender, Klarman tiene razón cuando dice que Baupost habría tenido muchísimo menos éxito si hubieran esperado hasta ese último minuto para salir a levantar plata. (entrevista Klarman-Zweig)

Acá tenés la mecánica real, libre de mitos:

| Antes de la dislocación | Durante la dislocación |

|---|---|

| Construir conocimiento especializado | Evaluar activos a toda velocidad |

| Asegurar capital duradero | Negociar con vendedores desesperados |

| Preservar la liquidez | Desplegar capital sin tener que reventar posiciones perdedoras antes |

| Establecer umbrales de valuación | Aumentar exposición a medida que mejoran los retornos prospectivos |

| Preparar a los clientes para el tracking error | Resistir la presión de rescates y del benchmark |

Unos apuntes de una presentación de Klarman en la escuela de negocios Ivey (marzo de 2009) reportaron que Baupost entró a 2008 con más del 35% en cash y todavía mantenía liquidez en la franja del 20% después de un despliegue de capital enorme. Las notas también destacaron el rol clave del capital a largo plazo y de las oportunidades que surgieron cuando las instituciones fueron forzadas a vender después de que les bajaran la calificación crediticia. Son notas de un asistente a la charla, no una transcripción literal ni una auditoría de rendimiento, así que no hay que darles más peso matemático del que soportan. (notas de la presentación en Ivey)

Pero la conclusión general sobrevive perfectamente a esa limitación técnica.

La liquidez ayudó a Baupost a actuar. Pero también lo hicieron la experiencia brutal, la flexibilidad del mandato, el capital preparado de antemano, la estructura de los clientes, y unas ganas tremendas de comprar activos que muchas instituciones directamente ya no podían retener legalmente.

Por esto mismo siempre me irrita tanto el término “dry powder” (pólvora seca). Hace que la liquidez parezca el ingrediente decisivo. Y la posta es que la pólvora no sirve para nada sin un arma, un blanco, entrenamiento militar, y los nervios de acero para actuar mientras todos los que tenés al lado están convencidos de que el edificio se prende fuego.

La plata estaba lista porque la organización estaba lista.

Y eso es muchísimo más difícil de copiar que un simple porcentaje en una cuenta bancaria.

Por qué una ganga no necesita un mercado bajista para existir

El marco mental de Klarman no requería que absolutamente todos los activos se pusieran baratos al mismo tiempo.

En su carta de 2004, notó que un número limitado de valores financieros podía ofrecer la oportunidad suficiente como para desplegar un capital sustancial. Las opciones a futuro podían mejorar en nichos muy aislados mientras el mercado general seguía carísimo. (extracto de la carta de Baupost de 2004)

Este punto merece que le prestes mucha más atención, porque es lo que separa a la liquidez estratégica del pronosticador zombi que vive anunciando el apocalipsis crónico.

Las oportunidades llegan de forma despareja. Una rebaja de calificación puede obligar a una institución a reventar posición. Un rescate masivo puede forzar a un fondo a salir de un activo ilíquido. Toda una industria puede pasar de moda mientras los índices de referencia principales (benchmarks) siguen explotando de salud. El distress puede crear gangas en renta fija (fixed income) mientras las acciones populares siguen cotizando a precios totalmente optimistas.

El efectivo se vuelve muchísimo más valioso cuando esas oportunidades son grumosas y difíciles de agendar en un calendario.

Las cartas a los accionistas de Baupost en 1999 conectaban los precios atractivos directamente con el capital que huía de un sector y con los vendedores que necesitaban liquidez urgente. También advertían que los activos impopulares pueden ser impopulares por razones totalmente legítimas. (cartas a los accionistas de Baupost)

Y es esa misma advertencia la que evita que toda esta idea patine hacia el romanticismo financiero.

Un vendedor forzado puede crear una anomalía de precio hermosa. Pero un vendedor forzado también puede ser simplemente el primer participante en aceptar que un activo es, genuinamente, una basura irremontable.

El efectivo te da la llave para entrar a la situación. El análisis es lo que define si esa situación se merece tu capital.

Acá es donde los discípulos suelen copiar la parte visible del comportamiento y tiran la parte difícil por la ventana. Ven a Klarman esperando y deducen que el simple acto de sentarse a esperar es lo que generó la ventaja. Ojo con esto: un inversor que no sabe valuar la eventual oportunidad, lo único que hizo fue preservar su sagrado derecho a tomar una pésima decisión más adelante.

Coincido cien por ciento con negarse a comprar oportunidades débiles. Pero exijo la otra mitad del trato: tenés que saber exactamente qué justificaría que sueltes la billetera.

“Comprá cuando haya pánico” es demasiado vago. El miedo sube por razones puntuales. A veces esas razones son pasajeras, a veces son estructurales, y a veces son terminales. Antes de que el mercado se vuelva un manicomio, vos ya tenés que tener armados tu lista de seguimiento, tus rangos de valuación, tus análisis de escenarios, y tenés que entender a la perfección qué es lo que está asfixiando al vendedor.

Si no, lo que pasa en realidad es que esperás durante toda la fiesta, te congelás durante el colapso, y terminás comprando recién cuando vuelve la confianza. Tu efectivo hizo un trabajo perfecto. Vos no.

La paciencia sin preparación no es más que inactividad con buen marketing.

El costo de esperar sigue componiendo en tu contra

La confesión de Klarman en 2026 es el punto exacto donde la idea de la liquidez se vuelve 100% creíble.

Dijo que Baupost había llegado a tener más del 30% en cash por momentos y concluyó que haberlo hecho fue “casi con certeza” un error. Las tasas de interés bajas y un largo período sin dislocaciones lo suficientemente profundas hicieron que esa opcionalidad saliera carísima. Siguió defendiendo la responsabilidad del gestor de decidir cuándo el capital merece ser invertido, aunque admitió que Baupost había fallado en optimizar cómo lo implementaron. (transcripción de Ritholtz)

Esa distinción es letal.

El derecho a rechazar malas inversiones sigue intacto. La creencia de que una reserva de efectivo gigante eventualmente va a justificar mágicamente cada año de rendimiento perdido, no.

El efectivo puede quedarse esperando una crisis que llega demasiado tarde. O puede que la crisis estalle en activos que están totalmente fuera de tu círculo de competencia. Los precios pueden caer sin volverse genuinamente atractivos. La oportunidad de oro puede asomar por cinco minutos y desaparecer antes de que llegues a hacer la investigación. Mientras tanto, las buenas empresas productivas siguen componiendo capital durante toda tu dulce espera.

La opción puede ser muy valiosa en la teoría y totalmente decepcionante en tu cuenta comitente.

Klarman ya había visto venir este riesgo en 2004. Mantenerse líquido podía generar retornos bajos durante un período extendido, y los mercados alcistas podían hacer que la paciencia doliera cada vez más. Él prefería arriesgarse a perder la oportunidad antes que aceptar lo que consideraba un riesgo de pérdida permanente de capital, admitiendo que nadie sabe qué decisión se verá más inteligente en retrospectiva. (extracto de la carta de Baupost de 2004)

Acá es donde yo me bajo del barco de la adoración incondicional a este argumento.

“Es mejor perder la oportunidad que perder el capital” suena súper contundente porque las alternativas están enmarcadas de forma tramposa. Los inversores casi nunca eligen entre la pérdida permanente asegurada y la espera inofensiva. Eligen entre retornos prospectivos inciertos, riesgos inciertos, y costos de oportunidad inciertos.

El efectivo puede salvarte de comprar una basura. También puede evitar que seas dueño de un negocio espectacular que jamás se puso dramáticamente barato.

El peligro explota cuando la posición en efectivo pasa a formar parte de la identidad del gestor.

Un tipo que se pasa años advirtiendo sobre las valuaciones excesivas termina apostando emocionalmente a que el mercado le dé la razón. Desplegar el capital antes del colapso monumental se siente como una rendición. Lo que arrancó siendo opcionalidad se termina convirtiendo en pura rigidez disfrazada de disciplina.

Entiendo por qué esa postura me resulta atractiva. Ser precavido se siente serio. Decir que no se siente independiente. Hacer menos puede parecer intelectualmente superior a sumarse a la manada. Pero ninguna de esas sensaciones cálidas te paga la prima de la opción que compraste.

Una posición en efectivo necesita superar una tasa de corte (hurdle rate) igual que cualquier otro activo de tu portafolio.

La corrección de Klarman fue sobre la liquidez, no sobre adorar el efectivo

Baupost no respondió al exceso de liquidez abandonando su flexibilidad de inversión.

Simplemente cambiaron la forma en que la fabricaban.

Klarman explicó en 2026 que Baupost aumentó agresivamente la liquidez de su cartera (portfolio) de renta variable (equities). Antes tenían empresas con capitalizaciones de mercado de 500 o 1.000 millones de dólares; de a poco giraron hacia negocios más grandes cuyas acciones se podían liquidar muchísimo más rápido. Esa liquidez del portafolio les dio más confianza de poder pivotar velozmente si llegaba a aparecer una oportunidad inusualmente atractiva. (transcripción de Ritholtz)

Esta evolución te destapa la verdadera mecánica de fondo.

Baupost necesitaba capital desplegable en condiciones adversas. El efectivo literal te da la forma más limpia porque el poder de compra está ahí, intacto. Los valores altamente líquidos podían ofrecer gran parte de esa misma flexibilidad y, al mismo tiempo, permitían que más capital participara de los retornos del mercado.

Sigue siendo un sustituto imperfecto.

Las acciones públicas pueden caer por el precipicio durante el mismo evento que te crea las gangas en otro lado. La liquidez para operar puede evaporarse. Un activo que parece facilísimo de vender en aguas tranquilas puede salir carísimo de liquidar por culpa del spread bid-ask cuando todos quieren pasar por la misma puerta al mismo tiempo. El efectivo te salva de esos quilombos específicos, pero te sigue cobrando su propio impuesto a través del arrastre de rentabilidad.

Las opciones relevantes se mueven en este espectro:

| Fuente de flexibilidad | Qué es lo que te da | Qué puede salir mal |

| Efectivo e instrumentos de corto plazo | Poder de compra inmediato | Inflación y sacrificio del interés compuesto |

| Acciones públicas de alta liquidez | Participación de mercado con potencial de venta rápida | Caídas de precios y deterioro de la liquidez del mercado |

| Posiciones por madurar o impulsadas por catalizadores | Capital liberado mediante realizaciones programadas | Los tiempos de ejecución pueden patinar |

| Nuevo capital de clientes | Poder de compra adicional fresco | Imposible de levantar una vez que arranca el pánico |

| Apalancamiento o margen (leverage) | Acceso a fondos a toda velocidad | El financiamiento desaparece como por arte de magia bajo estrés |

Este cambio de enfoque también hace que sea inútil tratar de imitar los porcentajes históricos de efectivo de Klarman.

Decir “30% en efectivo” suena súper preciso. Pero no te dice absolutamente nada sobre la liquidez del otro 70%, lo paciente que es ese capital, la capacidad de investigación del gestor, el mandato del fondo, la escala de las oportunidades, ni los costos estructurales que te impone esa espera.

Los discípulos copiaban el saldo en efectivo porque era la parte fácil de ver. Las condiciones operativas que lo hacían funcionar eran incómodamente complejas.

Baupost tenía clientes recontra pacientes, posiciones concentradas, equipos de especialistas, un mandato amplísimo, y los ovarios de devolver capital cuando el menú de oportunidades no daba a basto para absorberlo. En la entrevista de 2010 con Zweig, Klarman describió cómo la capacidad del fondo dependía de las condiciones del mercado, y habló sobre devolver plata cuando Baupost no podía invertir ese capital extra de manera efectiva. (entrevista Klarman-Zweig)

Esa decisión merece cien veces más admiración que la famosa pila de efectivo.

Un gestor al que le cobran comisiones sobre sus activos bajo gestión (AUM) tiene un motivo gigantesco para retener hasta el último centavo. Devolver capital es un ataque directo a la causa institucional que fomenta el despliegue de dinero a la fuerza. Es admitir en voz alta que más activos pueden bajar tus rendimientos futuros cuando faltan oportunidades claras.

El efectivo era solo una herramienta. La disciplina sobre la capacidad del fondo fue lo que preservó la utilidad de esa herramienta.

Toda posición en efectivo necesita una condición de salida

El historial de Klarman no te tira por la cabeza una regla de asignación universal. Su propia corrección es el mejor argumento en contra de intentarlo.

El marco mental que sirve de verdad descansa sobre estas cinco preguntas:

| Pregunta | La opcionalidad se vuelve más valiosa cuando… | La opcionalidad se vuelve menos valiosa cuando… |

| ¿Qué tan fuerte es la mejor oportunidad de hoy? | Las inversiones disponibles ofrecen muy poca compensación por el riesgo de caída (drawdown) | Ya hay varias inversiones ofreciendo retornos prospectivos contundentes |

| ¿Cómo podría cambiar el menú de oportunidades? | Ventas forzadas o dislocaciones asimétricas parecen muy probables a corto plazo | Tu tesis requiere que el mercado entero sufra un colapso permanente y vago |

| ¿Qué te está costando la espera? | Los rendimientos del cash amortiguan la inflación y las alternativas siguen siendo flojas | Activos sólidos siguen componiendo sin parar mientras tu cash se queda estancado |

| ¿Qué tan líquida es tu cartera actual? | Tus tenencias serían un parto de vender si hay estrés financiero general | Una buena parte se podría liquidar rápidamente sin dinamitar el portafolio |

| ¿Podés ejecutar la compra más adelante? | Ya tenés la investigación, los precios límite, el capital y el temperamento listos | Tu plan se resume a “volverme un tipo valiente cuando llegue el miedo” |

Esas preguntas no pueden definir la asignación de efectivo correcta para nadie en particular. Los pasivos, los impuestos, los horizontes temporales, la exposición cambiaria, los gastos de vida y la capacidad de riesgo personal son problemas separados que entran en la planificación financiera.

Pero sí sirven para desenmascarar una excusa débil.

Mantener efectivo porque ningún activo supera una tasa de corte bien definida puede ser disciplina pura. Pero mantener efectivo porque andás con un mal presentimiento vago sobre el mercado, es jugar a ser analista macro, por más lindo que lo disfraces. Y mantener efectivo para una crisis futura sin tener armado un proceso de despliegue, es miedo liso y llano usando la ropa de la inversión en valor.

A mí dame siempre la insistencia de Klarman de que podés rechazar el menú del día. Dame su comprensión de que el capital tiene que estar disponible mucho antes de que empiecen las ventas forzadas. Y dame la humildad gigante de admitir que las opciones de hoy pueden ser mediocres sin venderte el buzón de que sabe exactamente cuándo van a mejorar las de mañana.

Pero la adoración ciega a los saldos en efectivo te la regalo.

La versión más sólida de la filosofía de Klarman sobrevivió a su propia corrección. La flexibilidad de inversión tiene valor. Y ese valor explota cuando atarte de manos hoy te dejaría afuera de oportunidades inusualmente atractivas e impredecibles más adelante. Pero el costo de esa flexibilidad sube cada día que esas oportunidades tardan en aparecer.

No hacer nada tiene un precio que se acumula en tu contra. Necesita reglas para disparar la compra, una fuente creíble de ventaja futura, y un punto de quiebre donde admitas que la bendita opción se volvió demasiado cara de mantener.

Si la espera deja de preservar una mejor decisión a futuro y pasa a ser un escudo para no tomar ninguna decisión en absoluto, el efectivo va a seguir estando ahí en tu cuenta.

Pero la opcionalidad ya se evaporó hace rato.

Este artículo también está disponible en inglés. [Read the original English version: Seth Klarman on Cash: The Option Value of Doing Nothing]